作者:王勇、卢羽睿、许小青

引 言

近期来自中东地区的资本力量开始纷纷布局中国,沙特阿拉伯(“沙特”)最大的主权基金沙特公共投资基金(Public Investment Fund,“PIF”)便是代表之一。截至2024年7月,PIF在中国的投资额已达220亿美元,约合1,600亿元人民币,聚焦可持续发展、科技、汽车、卫生保健等领域。此外,PIF预计2024年第四季度或2025年第一季度,将于北京成立办公室,以更好地触达中国市场[1]。

在沙特资本强劲投资布局中国的同时,中资管理人也纷纷奔赴沙特,期待在拥有雄厚资本实力的沙特寻得优质投资人。例如,PIF旗下的母基金公司Jada作为基石投资者投资易达资本规模分别为4亿美元和10亿美元的一期基金和二期基金。而根据全球主权财富基金统计机构Global SWF的最新数据,PIF的在管资产规模已达9,780亿美元,且PIF自称有望在2030年资产规模达2万亿美元,成为全球最大的主权基金[2]。

实践中,常有一些中资管理人向我们咨询其前往沙特募资的途径和合规要求或者募集沙特投资者资金的相关合规要求,本文即从中资管理人募集沙特LP资金的角度,简要梳理沙特投资基金的监管框架、中资管理人设立沙特基金进行募资和在沙特募集域外基金(例如常见的开曼离岸基金)的合规性要求以及沙特基金的税务处理,供各位读者参考。请注意,本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

一、沙特投资基金监管框架

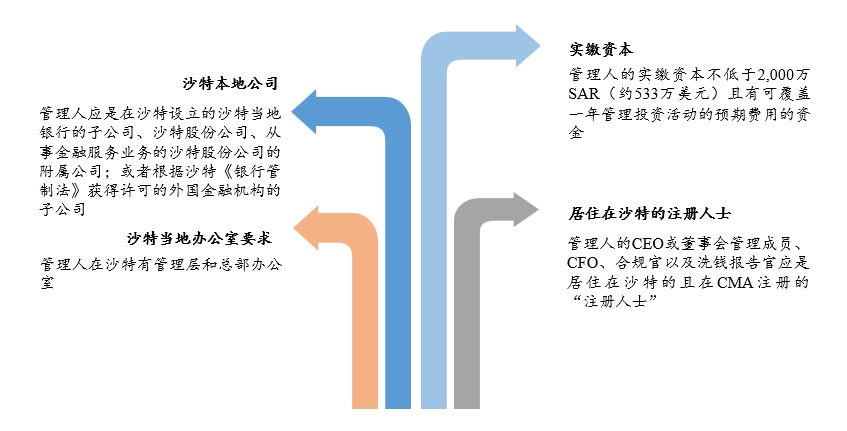

二、本土化路径

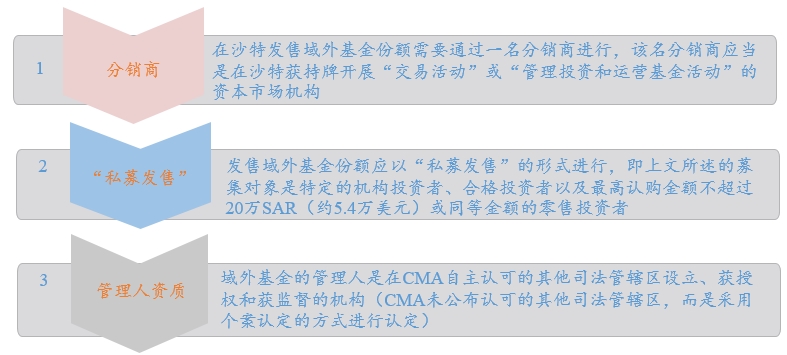

三、全球化路径

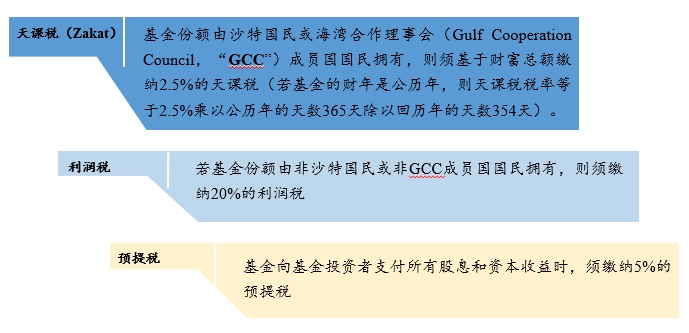

四、沙特基金的税务处理

五、结语

注释