根据2021年福布斯数据,中国超过10亿美元净值财富的人士数量首次超越美国跃居世界首位[1]。胡润研究院发布的《2022年中国富豪榜》显示2022年中国有1,305人拥有7.1亿美元(约50亿人民币)以上的资产,财富总额约达3.5万亿美元,其中946名人士拥有超过10亿美元的净值财富,56名人士拥有超过100亿美元的净值财富[2]。国民财富的增长推动着财富管理行业的发展,而承担着财富管理和家族服务的家族办公室(Family Office,“家办”)也跻身为超高净值人士青睐的专业化私人投资和财富管理实体,从而成为财富管理行业高质量发展的重要领域。

作为过去二十年全球家庭累积财富增长最为迅速的区域,亚洲各国家和地区积极布局家办,香港和新加坡便是其中最为典型和最受欢迎的两大代表地。为成为家办的选址新宠,香港和新加坡也纷纷出台政策大力支持家办的发展。新加坡金融管理局披露,截至2021年底,已有700家家办落户新加坡[3]。

2021年6月,香港投资推广署成立了家族办公室团队(Family Office HK),旨在为香港家办提供一站式服务,方便投资者规划、管理和扩展在香港的家办业务[4]。2022年12月14日香港向立法会提交了《2022年税务(修订)(家族投资控制工具的税务宽减)条例草案》(“《香港家办税务宽减条例》”),为家办在香港管理的家族投资控股实体(Family-owned Investment Holding Vehicles,“家族投资控制工具”)提供税务优惠政策。该等举措为家办选址香港增强了竞争力和吸引力,2022年以来至少有50余家家办在香港新增落地[5]。

按照服务家族数量的不同,家办可分为单一家族办公室(single-family office,“单一家办”)和联合家族办公室(multi-family office)两类,前者仅为一个家族服务,而后者为多个家族提供服务。本文将以单一家办为对象,对比在香港和新加坡两地设立单一家办的架构设计、持牌要求以及税收优惠政策。

一、单一家办的架构设计

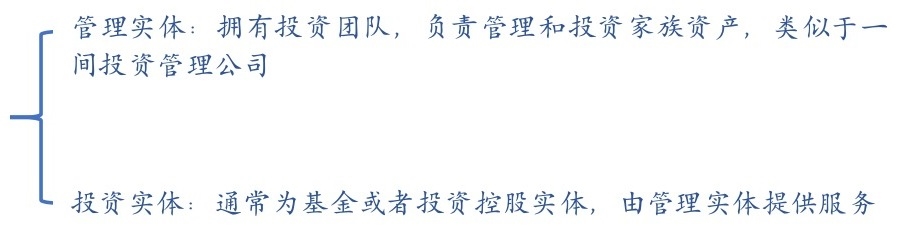

单一家办的架构设计通常需要考虑资产管理效果、税收减免、风险规避以及财富传承等因素。就拟设立单一家办的某一家族而言,该家族之下一般会设立两个实体:

1.

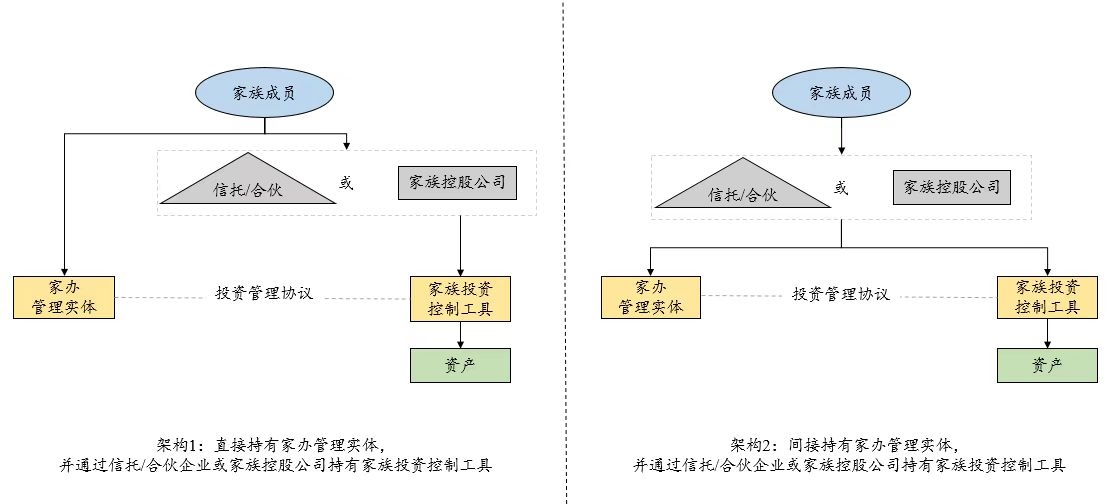

香港单一家办的典型架构

在香港,上述投资实体通常被称为《香港家办税务宽减条例》所定义的家族投资控制工具。家族可直接持有管理实体,并通过信托/合伙企业或家族控股公司间接持有家族投资控制工具,或者家族通过信托/合伙企业或家族控股公司同时间接持有管理实体和家族投资控制工具,家族投资控制工具则与管理实体签订投资管理协议委托管理实体提供投资管理/咨询服务[6]。在单一家办架构中纳入信托,有利于资产整合、税务减免、财富继承、信息保密、风险隔离和资产的灵活处理,还可以避免遗产转移冗长昂贵的遗嘱认证[7]。

前述两种单一家办的架构图分别如下:

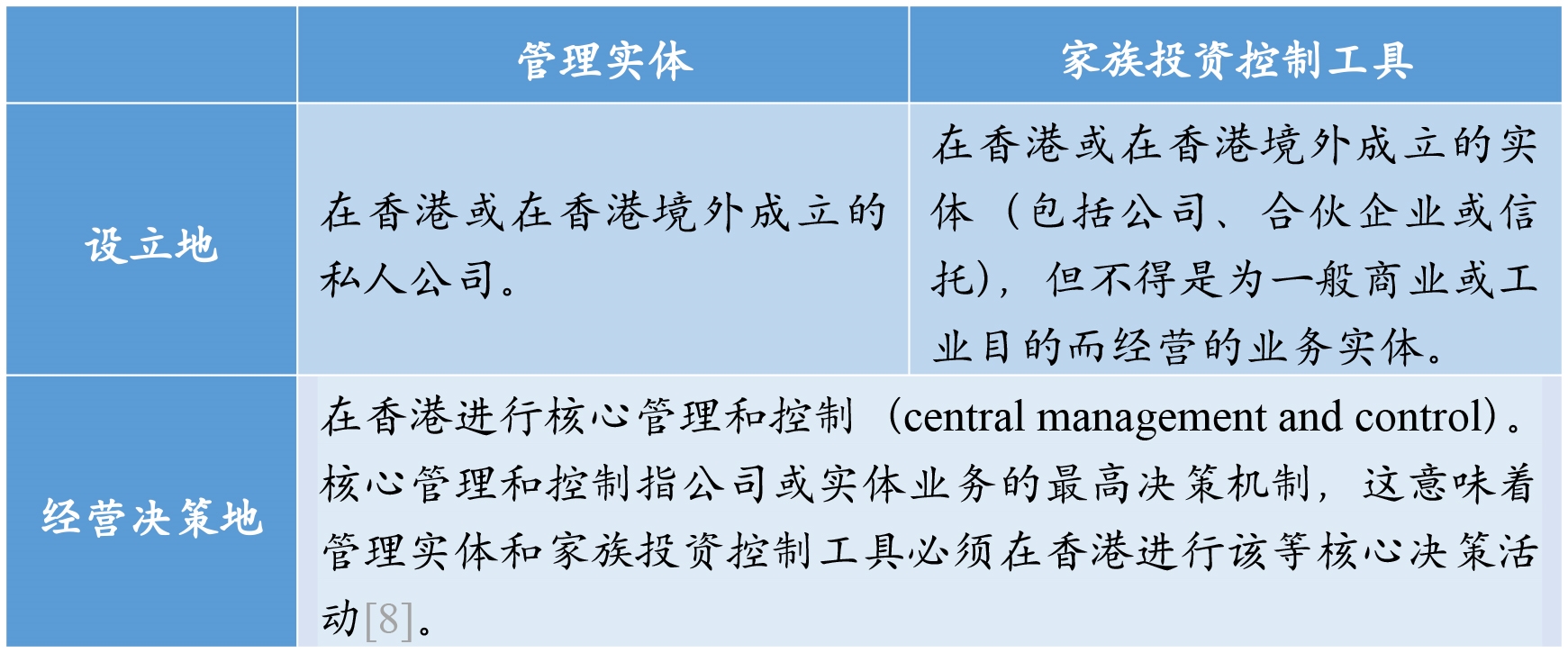

根据《香港家办税务宽减条例》,为享有香港利得税的宽减,管理实体和家族投资控制工具的设立地和经营决策地的要求分别如下:

2.

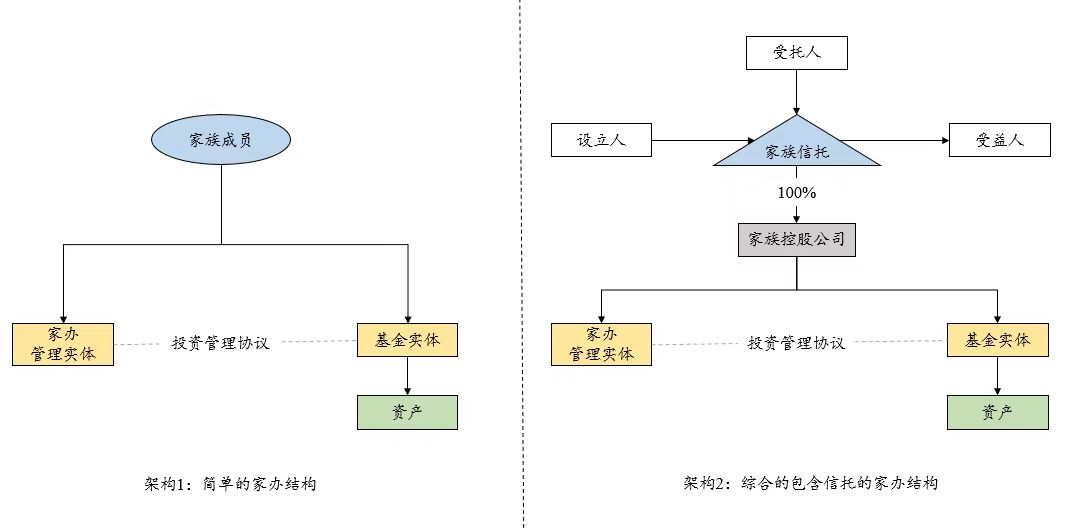

新加坡单一家办的典型架构

在新加坡,单一家办管理实体所管理的投资实体通常是基金。与香港的两种单一家办架构相似,新加坡的单一家办架构也可包括家族直接持有管理实体的简单架构和家族通过信托间接持有管理实体的综合架构,两种架构的示意图分别如下:

新加坡法律要求单一家办管理实体须为在新加坡注册成立的公司,基金实体则可在新加坡基金和离岸基金之间选择,前者包括新加坡的私人有限公司、有限合伙企业和可变资本公司(VCC),后者包括开曼群岛和英属维尔京群岛的豁免有限合伙企业、豁免公司和独立投资组合公司(SPC)等[9]。

二、单一家办的持牌要求

1.

香港单一家办的持牌要求

香港没有针对家办的特别持牌要求。香港《证券及期货条例》项下的发牌制度以所开展的活动为基础。如果家办管理实体提供的服务不构成《证券及期货条例》所定义的任何受监管活动或者符合相应的豁免情形,则该家办管理实体无需依照《证券及期货条例》申领牌照。如果家办管理实体提供管理证券或期货的资产管理服务,则需要申请第9类受监管活动(资产管理)的牌照;此外,如果家办管理实体计划提供其他服务,如按照家族的指示收购金融资产,则应审查这些服务是否属于其他类型的受监管活动,如第1类受监管活动(证券交易),从而需要满足持牌要求[10]。

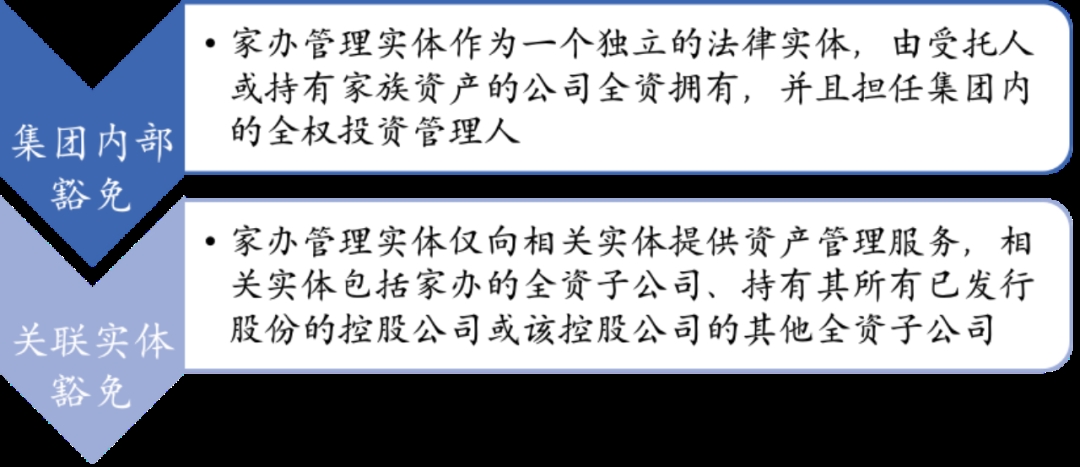

即使家办管理实体从事第9类受监管活动(资产管理),仍然有两种豁免持牌要求的情形:

2.

新加坡单一家办的持牌要求

履行资产管理职能的新加坡实体通常需要根据新加坡《证券与期货法》取得资本市场服务牌照(Capital Markets Services License),成为持牌基金管理公司(licensed fund management company)或登记为注册基金管理公司(registered fund management company)。而通过特定架构设计,单一家办管理实体可以豁免新加坡前述持牌或登记为注册管理公司的要求。一般情况下,新加坡单一家办管理实体可通过以下两种方式获得豁免[11]:

综上所述,不论香港还是新加坡,只要单一家办管理实体仅为单一家族的成员管理资产,则均可通过架构设计而豁免持牌或注册要求,而单一家办管理实体所管理的家族投资控制工具或基金实体,则根据其组织形式、设立地等因素而判断其牌照或登记要求(例如开曼封闭式基金需完成开曼金融监管局的private fund登记手续)。

三、单一家办的税收优惠政策

为吸引世界各地的高净值人群落户当地进行家族财富规划及资产管理,香港和新加坡均针对家办已出台或正在酝酿相关的税收优惠政策,对于家办投资所产生的收益作出相关的税收宽免或优惠。下文对香港及新加坡针对家办的税收优惠政策进行横向对比,供感兴趣的读者参考:

四、总结

香港和新加坡因其不同的优势吸引了超高净值人士、企业家及其家族,成为设立家办的热门选择地。早在2004年,新加坡政府就推出“全球商业投资者计划”,符合该等计划的投资人可以直接申请永久居留权,根据最新版本的计划,投资方案之一是申请人向一家在新加坡成立的新设或现有单一家族理财办公室至少投资新币250万元(约185万美元),且该单一家族理财办公室管理的资产不少于新币两亿元(约1.49亿美元)[18]。而较早颁布和实施的基金免税计划也相对更加成熟,这些都进一步增强了新加坡家办的优势和吸引力。为增强在家办领域的竞争力,香港也正在加足马力,结合之前推出的有限合伙基金制度及其附带权益税收豁免政策以及最新特别针对家族投资控制工具的税收宽减制度,可以看出香港大力发展家办的决心和努力。2022年10月19日,香港特区行政长官李家超在政府施政报告中提出,香港政府目标在2025年底前推动不少于200间家办在港设立或扩展业务[19]。

注释

(实习生王娅薷对本文亦有贡献)