原以为今年双十一最大的惊喜来自于国家卫健委的通知,未曾想《中华人民共和国银行业监督管理法(修订草案征求意见稿)》(以下简称“《草案征求意见稿》”)也紧随而来,引起市场的高度关注。

《中华人民共和国银行业监督管理法》自2004年实施以来,曾在2006年进行过一次修订[1],主要内容在于加强“银行业监督管理”[2],此次修订是时隔十六年之后的又一次修订。我国银行金融业在此期间经历了蓬勃发展同时也出现不少问题,作为银行金融业监管的基本法,本次修订可以视为对十六年来的监管实践和行业经验的全面总结,其修订内容的全面性也是预料之中的。

令人欣慰的是,中国银保监会在本次发布《草案征求意见稿》的同时,非常人性化地附上起草说明和全文的条文对照,令读者可以更加清晰地了解修订内容和修订思路,这也从侧面印证了监管水平的不断提升。

本次《草案征求意见稿》对于回顾银行金融业发展历程和展望发展方向的重要性不言而喻。本文将以《草案征求意见稿》的重点修订内容为切入点,对其内容和影响作简要解读。

对于本次修订的思路,起草说明中做了详细的介绍,特别是明确指出“部分规定相对滞后,某些重要领域存在空白,难以满足监管实践的需要”。这其中,银保监会列举了三大主要问题:

一是对银行业金融机构主要股东、实际控制人的监管力度不够,事中监管、事后惩戒依据不足。

二是银行业金融机构风险处置和市场退出的相关规定过于原则,存在早期干预机制不完善、缺少有效处置工具等突出问题。

三是金融违法成本偏低。法律责任覆盖面有限,处罚力度不足,调查手段较为单一。

整体上分析,《草案征求意见稿》主要从两方面入手解决问题:经验总结和未雨绸缪。这十六年来,监管部门出台了诸多制度规定,但限于层级有限,大多是在规章制度层面的补丁或拾遗。本次修订,正是梳理、整合并完善历年来监管制度的良机,因此本次《草案征求意见稿》出现很多耳熟能详的内容。在坚持党的领导,坚持社会主义制度和维护人民群众的根本利益的根本原则下,许多低层级的规定本次融入了《草案征求意见稿》,使得监管制度扎根法律,更加师出有名。另一方面,实践也说明监管者与被监管者始终进行着一场猫鼠游戏,因此监管有必要对于一些重要问题进行未雨绸缪的前瞻安排。《草案征求意见稿》在这方面也是颇费心思的,有一些提法颇具新意,可以从中窥见监管对于风险的预判和预防。

1)

大股东和实控人

2021年,银保监会出台的《银行保险机构大股东行为监管办法(试行)》可以视为针对此前多起风险事件中暴露出的大股东违规问题进行的专项治理。大股东和实控人采取滥用股东权利,不当干预公司经营,违规谋取控制权,利用关联交易进行利益输送和资产转移等行为不仅会损害机构的利益,更会侵害中小股东和金融消费者的权益[3]。

本次不仅将前述监管经验纳入《草案征求意见稿》,还全面将相关要求扩展到实控人[4]。不仅在行政审批上加入了对变更实控人的要求,在处罚中也涵盖了实控人,更是在责令强制转让的条款中覆盖实控人。毫无疑问,《草案征求意见稿》中对于实控人违法违规行为的震慑,达到了非常高的水平。

在实操层面,这也解决了过往对实控人监管缺乏抓手的窘境。此前据媒体报道,监管部门就某保险公司的信披问题对实控人进行了监管约谈责令其改正,但当时的制度依据主要还是《银行保险机构大股东行为监管办法(试行)》,无法对实控人产生有力约束。如果《草案征求意见稿》的这部分内容最终落地,无疑会使监管部门的监管措施又多了一项利器。

2)

接管安排

接管安排虽然在银监法中已有规定,但是近年来的诸多案例实践凸显了接管及重组制度的重要意义和有待完善之处,本次同样是《草案征求意见稿》的重点修订内容。

其中,一个重要的进步是增加了早期干预的制度设计:在出现重大风险或重大风险隐患时,监管机构可以派出工作组,并且有权进行划拨资金、处置资产、调配人员、使用印章、订立以及履行合同等诸多方面经营管理活动的管控。由于近年来监管部门始终致力于加强数据报送和风险防控,因此使得早期介入更具可操作性。早发现、早干预无疑能够如“扁鹊见蔡桓公”所言,争取治顽疾于“腠理”。而监管部门既能“开药”又能“开刀”,无疑更有利于“治病救人”。

其次,《草案征求意见稿》明确了接管组在进入到接管阶段后的职责和权限。在监管强制措施方面,在公平、公正的前提下,允许接管组有权对股东权益进行调整。此外,《草案征求意见稿》还明确允许存款保险基金、信托业保障基金等行业保障基金管理机构可以通过提供担保、阶段性持股、收购风险资产、损失分摊等方式参与风险处置。这些新增规定如能顺利落地,无疑将为接管安排最大限度发挥风险化解作用提供有力支撑。

3)

处罚

银监法处罚方面的规定是基于十六年前的行业风险和收入标准制定的,在实践中解决新问题时略显吃力,而且处罚额度也确实稍显不足。因此,扩大主体范围、扩大责任范围和提高罚款幅度的修订也就水到渠成了。

这其中,银行业第三方机构被列入了处罚主体,可谓是一大修订亮点。银行业第三方机构包括了提供资产评估、资信评级、信息科技、征信、审计、会计、法律等服务的机构。由于是非穷尽列举,随着今后业态发展,可能会有更多的第三方机构列入其中。银行业第三方机构具有向监管部门提供资料信息,和勤勉尽责、恪尽职守两项主要义务。违反义务情节严重的,监管部门可以责令银行业金融机构暂停或者停止与其开展合作,也可以根据情节做出责令改正,没收业务收入,并处罚款的处罚;对直接负责的主管人员和其他直接责任人员也可进行警告和罚款。近年来,证券领域的第三方机构的职责进一步明确和细化,以此类推,可以预见今后银行业第三方机构的履职尽责要求将会进一步提高。

另外,还有三点值得注意:

一、《草案征求意见稿》在罚款幅度方面的修订与《证券法》此前的修订有相似之处,原有的“一倍以上五倍以下”均扩展到“一倍以上十倍以下”,同时金额上限进行了多样化的调整和细分,在监管和处罚思路上也可能会有借鉴。

二、《草案征求意见稿》增加了五年的处罚时效,即违法行为在五年内未被发现的,不再给予行政处罚。该等时限对于连续性交易,需从行为终了之日起计算。

三、新旧法衔接过程中的处罚规则如何适用尚不明确,是否需要进一步出台细则有待在实践中得到验证。

4)

数据

近年来,《网络安全法》《数据安全法》和《个人信息保护法》相继出台,相关案件风险和处罚也屡见报端。因此,数据问题成为本次修订的新面孔也就不足为奇了。

《草案征求意见稿》的要求主要体现在两方面:正向将数据治理加入监管事项中予以明示,反向明确禁止银行业金融机构擅自向境外提供与业务活动有关的文件、资料、数据。

考虑到:

银行业金融机构的展业与数据息息相关;

在跨境交易过程中数据传输不可避免;

数据处理制度和流程的调整需要一定的准备和周期。

因此,《草案征求意见稿》中数据方面的相关要求如何在现行相关制度的基础上进行落实,以及如何与前述三部法律衔接,值得进一步关注。

5)

其他履行重要职责的人员

这个词是首次出现在银保监会的监管制度规范中,并且目前尚无明确定义。通过查阅现行制度,我们注意到《中国银保监会行政许可实施程序规定》和《外资银行行政许可事项实施办法 》仅列举了高级管理人员的任职资格审查,《中资商业银行行政许可事项实施办法 》《非银行金融机构行政许可事项实施办法 》和《信托公司行政许可事项实施办法》还要求实际履行高级管理人员职责的人员也应在任职资格审查中同等处理。

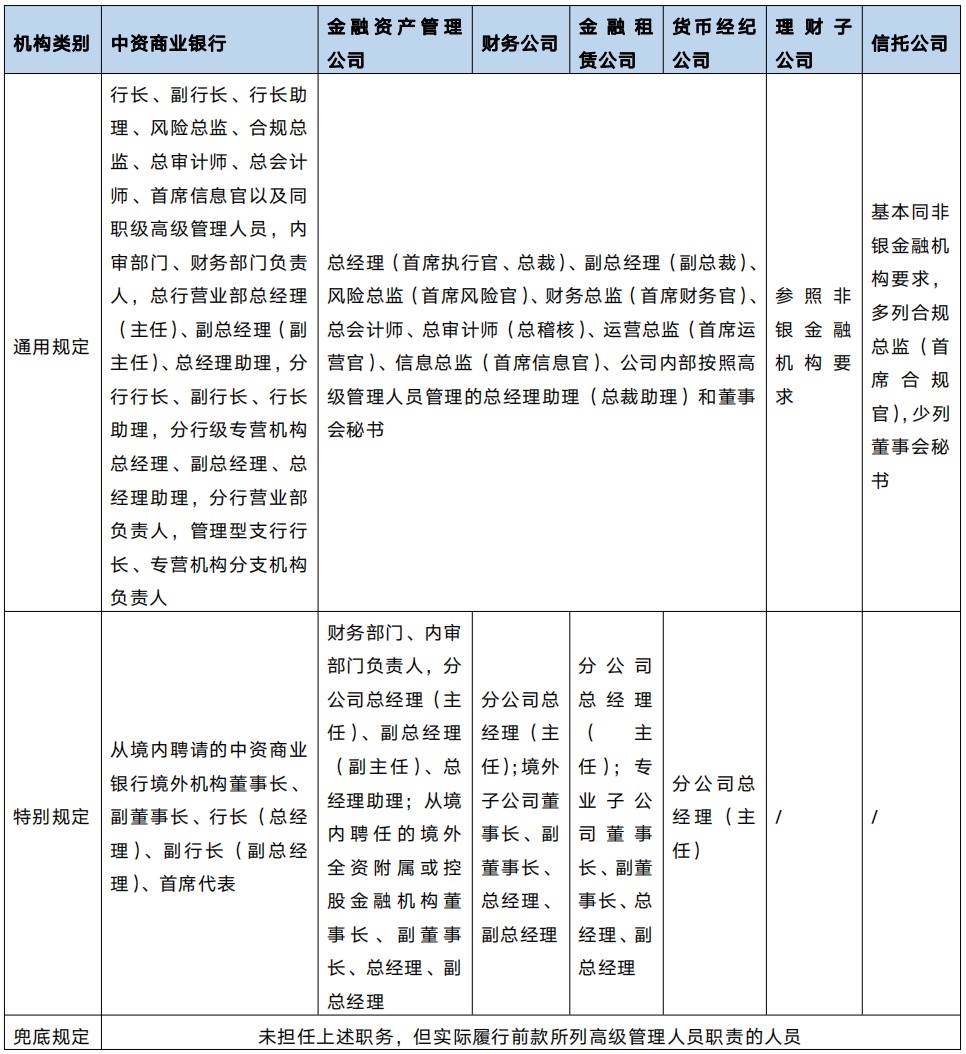

表一 目前主要机构高管任职资格行政许可所覆盖的高管范围

综上,现存规定内容对于高级管理人员的范围界定均较为详细,与“其他履行重要职责的人员”的字面意义仍有一定差距。目前与之相近的法律规定是《监察法》《监察法实施条例》,其将“其他依法履行公职的人员”进行定义并列为监察对象[5],但其列出的五项定义非常具体,似乎与银保监会的监管思路有区别。

考虑到《草案征求意见稿》将“其他履行重要职责的人员”列在董监高之后,凡适用董监高的条款一律适用,足见其受重视程度。但实践中如何划定范围,目前暂时还没有权威的解读。不过我们或许可以从起草说明中窥见端倪,“增加从业人员的监管规定和罚则,解决人员单罚法律依据不足的问题”或许是此项修订的初衷之一。

近年来,金融反腐持续发力,金融风险化解任重道远,在此背景下用重典砭时弊,《草案征求意见稿》无疑是一场及时雨。由于银监法的法律地位,程序会相对复杂,修订会更加慎重,我们也将会持续关注,并适时与读者分享最新动态。

注释