自去年底美国证券交易委员会(SEC)发布《外国公司问责法》及相关实施细则以来,百余家中概股面临从美国退市的风险,又逢今年港股量缩价跌,市场气氛低迷,不少拟境外上市IPO的中国企业迫切需要寻找除美股、港股以外的新的国际资本市场拓宽融资渠道。这其中,以蔚来汽车、扬子江金融控股为代表,将新加坡交易所(下称“新交所”)重新带回公众视野,前者是实现同时在美股、港股、新加坡三地上市的中国企业,后者则分拆新交所主板上市公司的全球资本投资业务上市,二者都不约而同的选择了新加坡这个曾被评为全球最具活力的交易中心上市地,这背后与其政治稳定、法律体系完善、国际投资群体活跃都有分不开的关系。

一、新交所的前世今生

新交所成立于1973年5月24日,其前身可追溯至1930年的新加坡经纪人协会。经过几十年的发展,新加坡证券市场已经成为亚洲主要的证券市场。自1997年第一家中国企业天津中新药业在新加坡上市以来,2004年至2010年新交所迎来了一批制造业、房地产的中国企业的上市热潮,随后受金融危机等外部、内部因素影响,中国企业赴新IPO数量大幅下降。截至2022年9月,根据wind数据库新加坡中国股的搜索结果,目前新交所共有63支中国股,竞天公诚拥有最大的业务量和最丰富的实践经验,具有代表性包括天津中新药业(第1家S股)、骏马化纤(第2家S股)、福建振云(第3家S股)、扬子江造船(新加坡证券市场近年最大的IPO之一)、IHH Healthcare Bhd(亚洲最大的医院运营商)、宜康医疗(首个“一带一路”国际合作医疗养老项目)等。

新加坡作为疫情后最早开放的一个国家,国内国际政策稳定性与开放的金融市场环境,成为新加坡最大优势。新交所最近公布的财报显示,2022财年,新交所取得自上市以来最高的营收纪录,营收报10.99亿新元(新加坡元:人民币≈1:5.1)。当前,新交所的市场定位也是侧重于引进体量处于5亿-50亿新币区间的企业,相较而言,这类企业在新加坡的市场关注度、找到好投资人的能力、上市后的交易量,会比同规模的企业在亚洲其他市场更具优势。

二、新交所的上市要求

新加坡交易所分为主板(Mainboard)和凯利板(Catalist)两个板块,其中,1)主板适合发展成熟的企业需要:寻求在主板上市的公司必须达到准入门槛,包括最低利润和/或市值水平;2)凯利板适合处于快速成长阶段的企业需要:寻求在凯利板进行首次上市的公司,必须经由新交所授权的全面保荐人提出,并通过首次公开发行(IPO)或反向收购实现上市;凯利板采用伦敦交易所AIM市场的保荐人制度,能否上市以及上市后的监管均有保荐人决定。

下表为对比梳理新交所、香港联交所(下称“港交所”)的上市要求:

新交所的上市条件对比港交所更为宽松。同时,新加坡的很多制度比较成熟,同时又有很强的灵活性,例如新交所推出的“金融科技快捷沙盒监管机制”(SandboxExpress),对于加密资产、API接口应用、web3.0等金融创新产品和服务的创业企业,能帮助他们与更多外部投资者建立联系,获得资金、技术和资源指导。

就上市模式而言,基本上,中国境内企业在香港、美国上市的架构,如红筹架构,VIE架构,一样可以去新加坡上市,也是采用的比较多的上市模式。另外,采取直接上市架构也可以,类似于香港H股上市架构,主要见于早期在新加坡上市的国有大中型企业。此外,也有借壳上市、SPAC、二次上市、REITs上市、发行存托凭证等多种路径供不同上市诉求的企业择时、择势进行选择。

三、新交所上市流程

新加坡上市的监管机构主要是新加坡金融管理局(下称“金管局”)和新交所。目前,新交所监管公司(下称“SGX RegCo”)是新交所的全资子公司,代表新交所及其受监管的子公司负责所有前端监管职能。其中,SGX RegCo主要负责审核上市申请文件是否符合上市要求,并将有关申请提交上市咨询委员会征询意见(如需),金管局主要负责审核招股书相关披露及完成招股书登记。

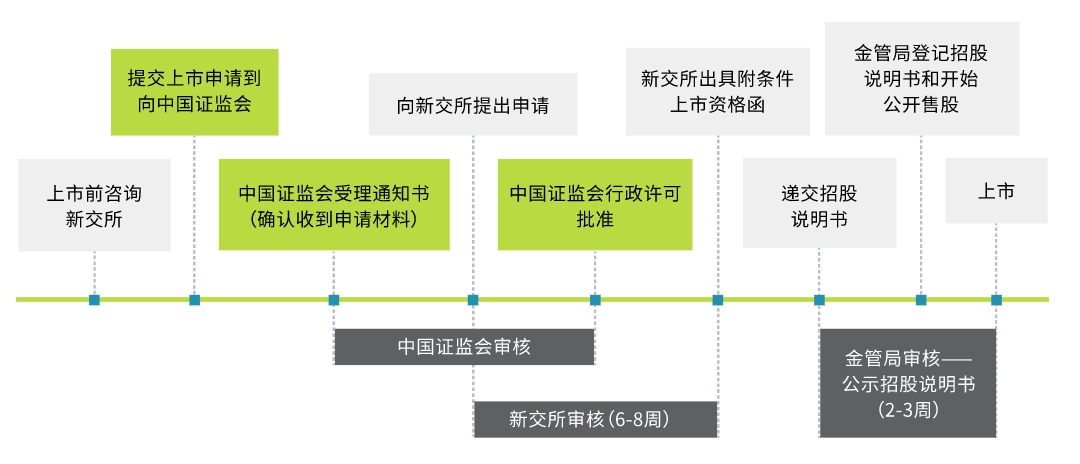

以直接上市架构为例,下图为上市流程与时间示意表:

(图片来源:新交所官网)

可以看出,在实现上市速度上,新加坡的“上市申请”与“审批速度”具有明显的优势。此外,如企业上市后考虑通过发债再融资,新交所只需48小时即可处理机构债券上市申请,该时限为亚洲最快。为了吸引更多优质企业,金管局之前还出台了资本市场津贴政策,即截止2023年年底,企业如果选择在新交所上市,最高可获得200万新元(约合1000万元人民币)的补贴,用于支付上市相关费用。

四、新交所上市关注要点

新加坡上市与其它境外上市项目的关注要点大同小异,除了上市架构的选择与搭建外,主要是业务与法律合规性方面,需要前期企业与相关中介机构做好充足的准备工作,包括对不合规事项与潜在风险提前作出梳理、分析和判断,并进一步在满足商业诉求的前提下为企业提供切实可行的解决方案。简而言之,核心关注要点总结如下:

1

架构层面:选择红筹架构、VIE架构、直接上市架构或其他模式,除符合相关外商投资产业政策的要求外,建议根据企业自身的情况、资金需求与股东的特殊诉求来量身定制资本市场运作计划。比如,原计划香港或美国上市的中小型体量的红筹架构企业,如考虑更快速、低成本的实现境外上市目标,可以考虑以现有架构先赴新上市。

2

合规层面:除了关注公司所处行业的特殊性监管要求,包括业务运营必备资质、持续运营的合规要求外,还有一些普遍性的重点关注问题,例如税务、知识产权、环保、社保公积金、物业合规等。如公司业务涉及到网络与数据安全,根据《网络安全审查办法》的相关规定,对于关键信息基础设施运营者采购网络产品和服务的并影响或者可能影响国家安全的,以及掌握超过100万用户个人信息的网络平台运营者,在赴新加坡上市之前需要向国家网络信息办公室自行申报网络安全审查,这个是新加坡上市和中国香港上市的一大区别。

3

境内监管审批层面:2021年12月24日,中国证监会公布《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》和《境内企业境外发行证券和上市备案管理办法(征求意见稿)》(以上合称为“备案新规”)明确指出,中国证监会支持企业依法合规赴境外上市,赴境外上市将全面进行备案制。因此,若备案新规正式落地,将全面适用各类境外发行上市行为,包括以红筹架构、VIE架构、直接上市架构赴新加坡上市,均应当向中国证监会履行备案程序。另外,部分企业申请备案前还可能涉及需前置取得审批的情形:1)取得行业主管部门的监管意见书,比如金融、保险、教育等强监管行业;2)安全评估审查,比如外商投资安全审查意见、网络安全审查意见、数据安全审查意见等。

除上述外,新加坡监管机构很看重中介机构的意见,所以很多时候会依据中介机构的意见来判定这个公司的情况是不是符合上市的条件。建议相关企业在委任中介机构时,优先考虑专业性强且具备丰富实操经验的团队,有效降低监管机构的沟通成本。