2022年8月12日,北京市地方金融监督管理局公布了《北京市地方金融组织行政许可实施办法》(“《许可办法》”)。《许可办法》是与《北京市地方金融监督管理条例》配套的规范性文件[1],也是继2021年《北京市地方金融监督管理条例》、2022年《北京市地方金融组织监管评级与分类监管办法》之后,北京市地方金融监管的又一重要规范性文件。

本文将通过从解读《许可办法》对于分支机构营运资金要求和机构终止要求两方面的内容入手,探究相关热点问题。

一、北京地方金融监管规则的简要回顾

北京市对于地方金融监管规则是极其重视的,这一点从北京地方金融监管规则演化较多即可得到印证。也正因此,我们在讨论新动向之前,先简要回顾一下相关监管规则的演化。

北京市对各类地方金融组织的监管较为全面,且多次根据中央正面的监管进行修订完善。其中,北京市地方金融监督管理局在2020年一次性出台了《北京市融资租赁公司监督管理指引(试行)》《北京市商业保理公司监督管理指引(试行)》《北京市地方资产管理公司监督管理指引(试行)》和《北京市典当行监督管理指引(试行)》四个监管性文件,在当时可谓开风气之先。特别是《北京市融资租赁公司监督管理指引(试行)》是在彼时银保监会就《融资租赁公司监督管理暂行办法(征求意见稿)》向社会公开征求意见但尚未正式发布的时点出台,内容上更为严格,曾经引起业内关注。

不过,令人略感意外的是,上述四份文件在2021年即被统一废止。因此,截至《许可办法》施行前,这四类地方金融组织的本地监管仍然主要依靠中央层面的制度规范。换言之,本次《许可办法》的出台,为监管审批提供了新的更加完善的依据。

此外,需要指出的是,今年3月《北京市融资租赁公司监督管理办法(征求意见稿)》已经进行了公开征求意见,但截至目前仍未正式出台。而《许可办法》的部分条款实际上体现了北京对于融资租赁公司的监管要求,这种安排在监管制度层面也是较为少见的。在整体管理办法尚未公布的情况下,先解决监管审批的实际需要,也体现了北京市地方金融监管的务实作风。

二、分支机构营运资金要求

地方金融组织为了展业需要,在异地设立分支机构的做法并不罕见。但由于地方金融组织的属地监管特性,因此对于分支机构的监管一直是广受关注的话题。我们将以《许可办法》中融资租赁公司的相关规定为例,分析对于分支机构的营运资金要求[2]。

2020年施行的《融资租赁公司监督管理暂行办法》规定,省级地方金融监管部门要与市场监管部门建立会商机制,严格控制融资租赁公司及其分支机构的登记注册[3],将具体监管权限下放至地方金融监管部门。

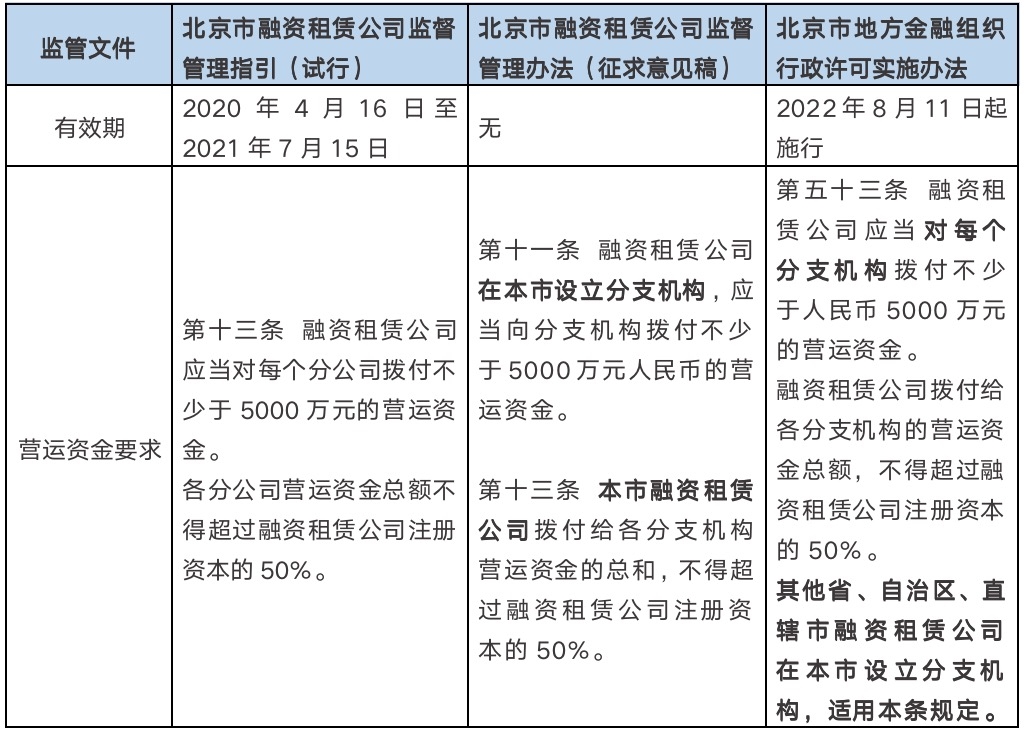

我们将北京在不同监管文件中对于融资租赁公司设立分支机构的营运资金要求进行了对比。从中不难看出,北京对于分支机构的营运资金要求始终如一,但又有所演进。

表一 北京市监管文件对于融资租赁公司分支机构的营运资金要求对比

通过上表的条款比较不难发现,对于分支机构的营运资金要求主要体现在两方面:

1、单个分支机构的营运资金;

2、各个分支机构营运资金总额占融资租赁公司注册资本的占比。

这两个监管要求在数字上并没有变化。但是随着时间的推进,细化的要求在逐渐演化。在《北京市融资租赁公司监督管理指引(试行)》中,对于分公司[4]的营运资金要求规定较为笼统,没有对本市租赁公司和非本市租赁公司作区分。在《北京市融资租赁公司监督管理办法(征求意见稿)》中,5000万元营运资金的要求被明确为针对在本市设立的分支机构,即不适用本市租赁公司在外地设立的分支机构[5];营运资金总额与注册资本的占比被限制在针对本市融资租赁公司,即不适用于非本市租赁公司。而最新的《许可办法》则通过增加非本地租赁公司适用条款,使得营运资金的要求从文义上进一步扩展到适用于所有存在本市因素的情形(即本市租赁公司所涉分支机构和非本市租赁公司在本市设立分支机构均适用)。

换言之,对于本市租赁公司和在本市设立分支机构的非本市租赁公司而言,监管提出了更高的营运资金要求。同时,值得探讨的是,《许可办法》从条款本身是针对新设的情形,也就是2022年8月11日起新设的分支机构应符合相关要求。那么既存的分支机构是否需要参照此要求整改,过渡期几何,目前尚未见明确规定,相信在后续的执行过程中会有比较合理的处理方式。

无论如何,北京已经通过《许可办法》对融资租赁公司等地方金融组织分支机构的营运资金提出了较高要求。其他的地方金融监管部门是否会参照从严要求[6],亦或是成为木桶中较短的一块板,将会是一个有趣的话题,值得关注。

三、地方金融组织的终止

近年来,各地地方金融组织出现异常经营的情况屡见不鲜。如何进行有序清退,始终是监管的一个热点问题。《许可办法》对各类地方金融组织的终止审批要求进行了梳理和明确,使得监管部门对于终止的相应行政许可更加有据可依。相信除了评级分类和异常/失联名单的监管措施外,终止将会成为今后地方金融组织监管的一个重要措施[7]。

表二 《许可办法》对不同地方金融组织的终止审批要求对比

从上表不难看出,导致地方金融组织终止的三种触发条件分别是解散、不再从事相关金融活动和宣告破产。《许可办法》针对不同地方金融组织规定了相关的具体要求。对于目前尚无本地化监管办法的北京市的地方金融组织,均统一按照《北京市地方金融监督管理条例》的规定落实,而融资担保公司和交易所因其特殊性,规定有所不同。其中,融资担保公司交回经营许可证有强制时限,落实了《融资担保业务经营许可证管理办法》的相关要求[9];交易场所的终止规定更为严格,落实了《北京市交易场所管理办法》的各项要求。

如将《许可办法》的相关规定与其他省市进行横向对比(参见下表)[10],不难发现北京市、上海市和江苏省关于终止的规定相近,而浙江省和广东省的相关规定更为简化。其中《广东省地方金融监督管理条例(征求意见稿)》设置了十五日的报告时限,可能是为了解决相关地方金融组织往往因存在自身问题而不主动作为的现实困境。另外,不少省市与北京相似,针对不同地方金融组织的终止,在具体监管规范文件中规定不尽相同,这也体现出了对于地方金融组织监管的挑战性,即共性问题与个性问题并存。

表三 各地地方金融监管条例对地方金融组织的终止审批要求对比

我们认为,地方金融组织的终止问题在风险化解方面料将发挥重要作用,而如何更加灵活地发挥作用,将是摆在各地监管部门面前的一个重要实操问题。

我们相信随着《地方金融监督管理条例》的正式落地和各地地方金融监管条例的出台和完善[11],终止审批程序和相关要求将会更加的合理。另外,考虑到前述讨论的分支机构问题,分支机构和母公司本身在终止上的协调问题,也将会考验监管的协调能力。

四、由《许可办法》引出的其他问题

《许可办法》除了在细节方面有许多值得探讨的问题,在宏观层面也引出不少问题可资探讨。限于篇幅,仅略论其二。

1、制度建设体系化

就北京而言,今年已经发布了《北京市地方金融组织监管评级与分类监管办法》和《许可办法》两个重要的监管文件。结合《北京市地方金融监督管理条例》,北京地方金融监管的总分制度体系建设在总体层面已经相对比较完善。待各类地方金融组织的监管规定完善后,总分制度体系将初具规模。

这是否会成为今后各地地方金融监管制度的一个模板尚不得知,但这种巩固制度基础的尝试无疑是有益的。有完善的体系化制度作支撑,地方金融组织监管的效率和水平应能够进一步提高。

2、跨区经营存废论

中国人民银行在《地方金融监督管理条例(草案征求意见稿)》提出了限制跨区经营的思路[12]。由于一些类型的地方金融组织的监管规则此前并无相应限制,因此限制跨区经营的问题曾在今年初引起了相关行业的热烈讨论[13]。

《许可办法》本身对此并无规定,但如果将允许分支机构设立(虽提出更严格的条件)作为一个默示规则来分析,则至少在《地方金融监督管理条例》最终尘埃落定之前,通过设立分支机构进行跨区经营在理论上仍然是可行的。不过,如果按照《许可办法》设定的相关数字标准来推算,通过设立分支机构进行跨区经营将因为设立分支机构的数量有限而受到较大的限制。换言之,如果限制跨区经营在落地时的确留有通过设立分支机构经营的例外,且各地地方金融监管均仿效《许可办法》对分支机构设立提出具体要求,则相关地方金融组织的跨区展业仍将受到较大的影响。

注释