近年来,以“风险为本”为监管理念,以“穿透式”为监管方法,我国日益对客户尽职调查和客户身份识别加以完善。在统筹完善监管、有效防范洗钱风险、保障效率和确保社会经济发展的过程中,受益所有人作为其中重要一环,在反洗钱领域发挥着平衡风险和利益的重要的作用。今年4月中国人民银行和国家市场监督管理总局发布了《受益所有人信息管理办法》(【2024】第3号,“《管理办法》”),亦进一步从制度上予以夯实。

一、受益所有人的概念由来及发展

受益所有人(Beneficial Owner)的概念源自英国信托制度,是相对于法律所有人或名义所有人而言,指实际最终拥有受益所有权的人。

中世纪贵族建立起的早期信托制度,尝试将财产交付给受托人经营管理,并约定一定的规则回馈给自己或者继承人。此后,受益所有人这一概念伴随着时代变迁,逐步走出传统财产法、继承法的领域,获得了更为广泛的应用。

1934年,美国《证券交易法》中将受益所有人定义为“对目标公司证券取得表决权利或投资权利”的人,美国证券交易法引入这一概念的目的在于建立内部人身份以及股权穿透识别规则体系,监控资本市场中通过内幕交易、人为操纵等方式获取不当利益的行为。

随着全球化进程和世界经济的发展,受益所有人这一概念进一步被经济合作与发展组织(Organization for Economic Co-operation and Develop, OECD)、反洗钱金融行动特别工作组(Financial Action Task Force on Money Laundering, FATF)等国际组织应用于企业治理和反洗钱等领域,重在强调对企业受益人采取实质重于形式的判断标准。

当前,反洗钱领域所指的“受益所有人”,主要参考FATF《法人受益所有权的执行指引》(<Guidance on Beneficial Ownership of Legal Persons>)中的解释,即能够对某个客户拥有最终所有权或控制权的一个或多个自然人,以及对法人/法律安排行使最终有效控制的自然人[1]。

二、我国的受益所有人制度

(一)我国受益所有人制度的演进

在我国,受益所有人的概念经历了从无到有,从概括到具体,从金融领域到经济主体的发展。与之相伴,受益所有人的规则标准逐步统一,适用范围日益扩大。受益所有人规则可追溯到《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》[2](【2007】第2号),以及《关于进一步加强金融机构反洗钱工作的通知》[3](银发〔2008〕391 号)。中国人民银行作为反洗钱主管部门,在这两份文件中对受益所有人的识别做出了概括性规定(即“了解实际控制客户的自然人和交易的实际受益人”),却并未要求金融机构识别与核实客户的受益所有权信息。

作为FATF正式成员国,自2017年以来,我国一直致力于提高受益所有人身份信息透明度。为符合《40项建议》以及应对FATF第四轮互评(2018年),我国不断强调受益所有人识别工作的重要性,开展了一系列的建章立制工作,对金融机构和特定非金融机构识别受益所有人的原则、识别范围等进行了具体规范,提高了法律安排透明度,我国受益所有人识别工作逐步迈入规范化、制度化阶段。

同时,修订中的《中华人民共和国反洗钱法(修订草案)》给出了“受益所有人”定义,提出受益所有人身份信息识别的要求,并在第十七条[4]、第五十五条[5]和第六十二条[6]分别就受益所有人信息申报、受益所有人信息使用、未申报的处罚措施、受益所有人定义等在法律层面做了规定。这是首次在法律(征求意见稿)中规定企业应向监管部门报送受益所有人信息。

此外,《中华人民共和国市场主体登记管理条例》[7]及其实施细则规定了公司、合伙企业等市场主体应当依法备案受益所有人相关信息,并要求登记机关在设立登记时进行信息采集。这使得申报受益所有人信息成为中国境内的公司、合伙企业等市场主体的法定义务。

(二)《管理办法》概览

为弥补受益所有人制度供给的不足,改进FATF《中国反洗钱和反恐怖融资互评估报告》(2019年,“《互评报告》”)中对我国在建议24(法人的透明度和受益所有权)、建议25(法律安排的透明度和受益所有权)两项的评级结果,并为向FATF汇报评估整改情况,及迎接将在今年开展的第五轮评估,我国结合国际上受益所有人信息备案制度的立法实践,以信息管理为切入点,颁布了《管理办法》。这是我国反洗钱受益所有人制度的一次重大提升,亦是顺应国际趋势发展的举措。

受益所有人识别及信息备案制度,可清晰反映市场主体的股权结构及最终控制、受益情况,提高了市场的透明度,有助于防范洗钱活动。《管理办法》条款不多,仅十七条,却从五个方面,即受益所有人识别范围、识别标准、信息申报、信息使用、协作监督等,构建起受益所有人信息备案的制度框架。简要图示说明如下:

1

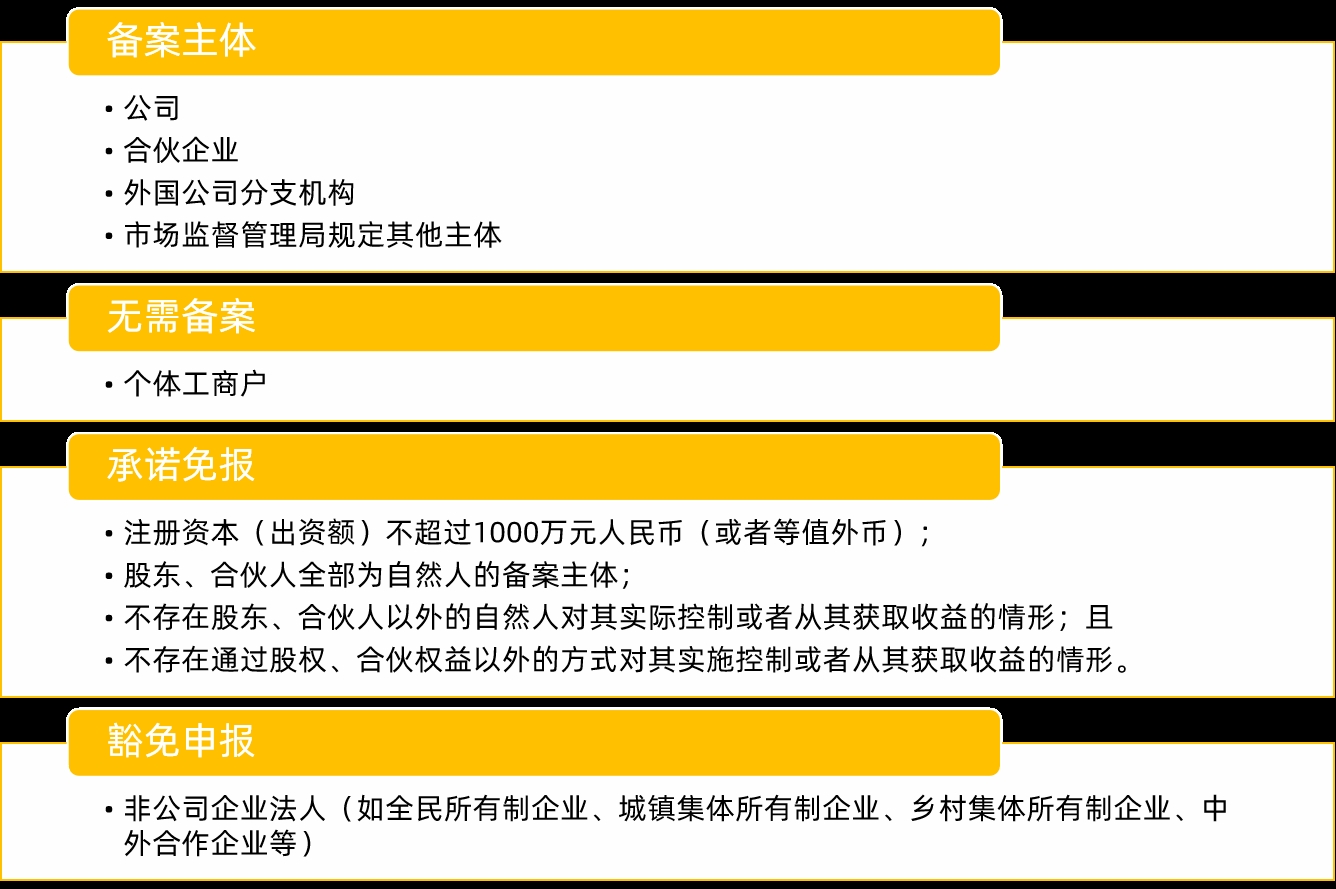

受益所有人识别范围

《管理办法》明确分类实施的方式,将三类主体,即公司、合伙企业与外国公司分支机构,确定为受益所有人信息备案的义务主体。

2

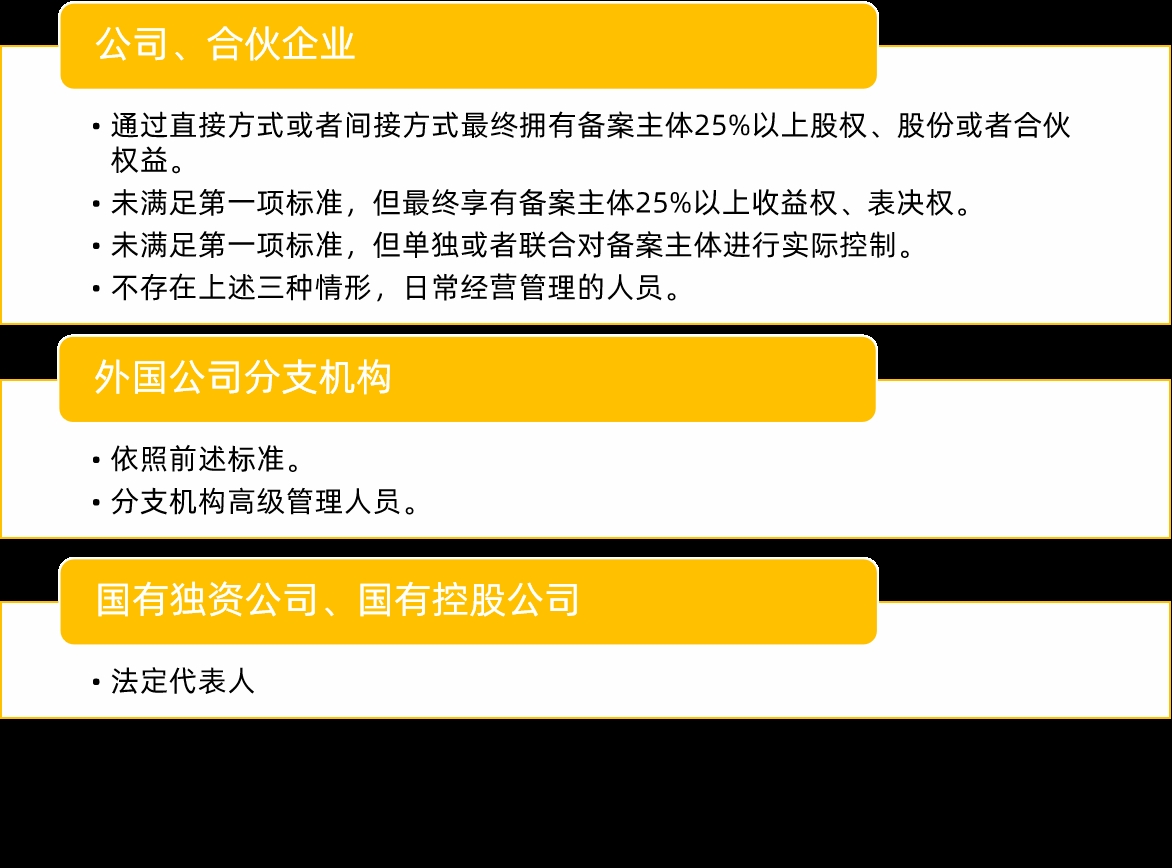

受益所有人识别标准

《管理办法》明确受益所有人需“层层穿透”至最终拥有或实际控制备案义务主体,或享有备案主体最终收益的自然人。

3

受益所有人信息申报

《管理办法》明确备案义务主体需填报受益所有人个人信息与辅助认定信息,并据实进行补充申报、变更申报。

|

初次申报 |

补充申报 |

变更申报 |

|

申报时间:设立登记之日起30日内。

过渡期安排:2025年11月1日前,已设立主体完成申报。

申报方式: •登记注册系统备案。 •现场办理(无法系统备案)。

申报内容: •姓名 •性别 •国籍 •出生日期 •经常居住地或者工作单位地址 •联系方式 •身份证件或者身份证明文件种类、号码、有效期限。 •受益所有权关系类型以及形成日期、终止日期(如有)。 |

存在办法第六条第一款第一项规定情形的,还应当填报持有股权、股份。

存在办法第六条第一款第二项规定情形的,还应当填报收益权、表决权的比例。

存在办法第六条第一款第三项规定情形的,还应当填报实际控制的方式。 |

更正期限:下列情况发生后30日内 •自发生变化之日; •自不符合承诺免报条件之日。

变更方式: •登记注册系统备案。 •现场办理(无法系统备案)。

触发条件: •备案主体受益所有人信息发生变化。 •不再符合承诺免报条件。 |

4

受益所有人信息使用

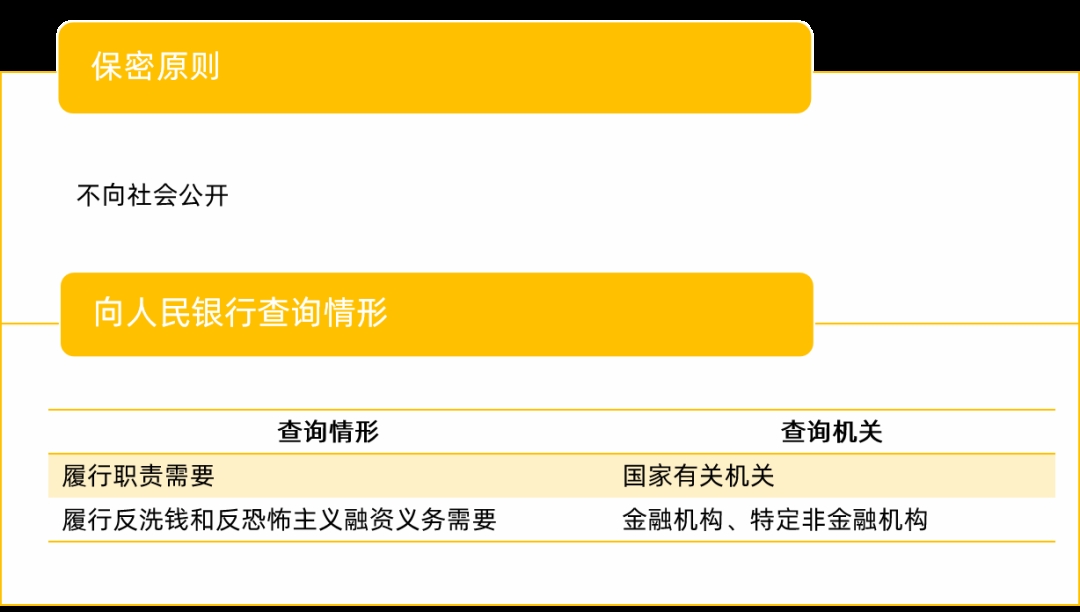

《管理办法》明确备案信息为非公开信息,但允许特定主体在特定情景下通过中国人民银行进行查询。

5

受益所有人信息监管

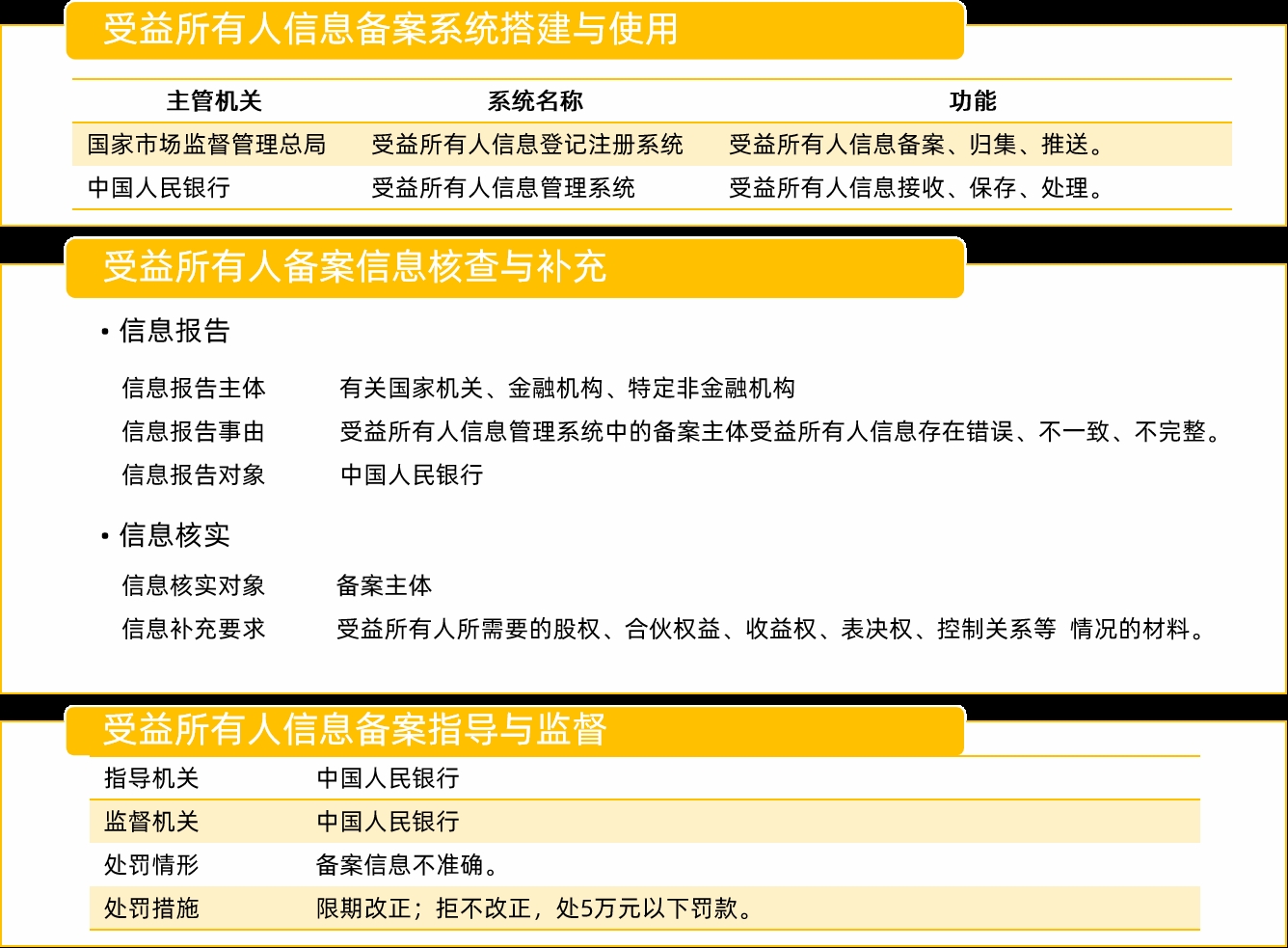

《管理办法》明确中国人民银行与国家市场监督管理总局协作的方式。国家市场监督管理总局负责建立受益所有人信息登记注册系统,中国人民银行负责建立受益所有人信息管理系统,并承担指导和监督的职责。

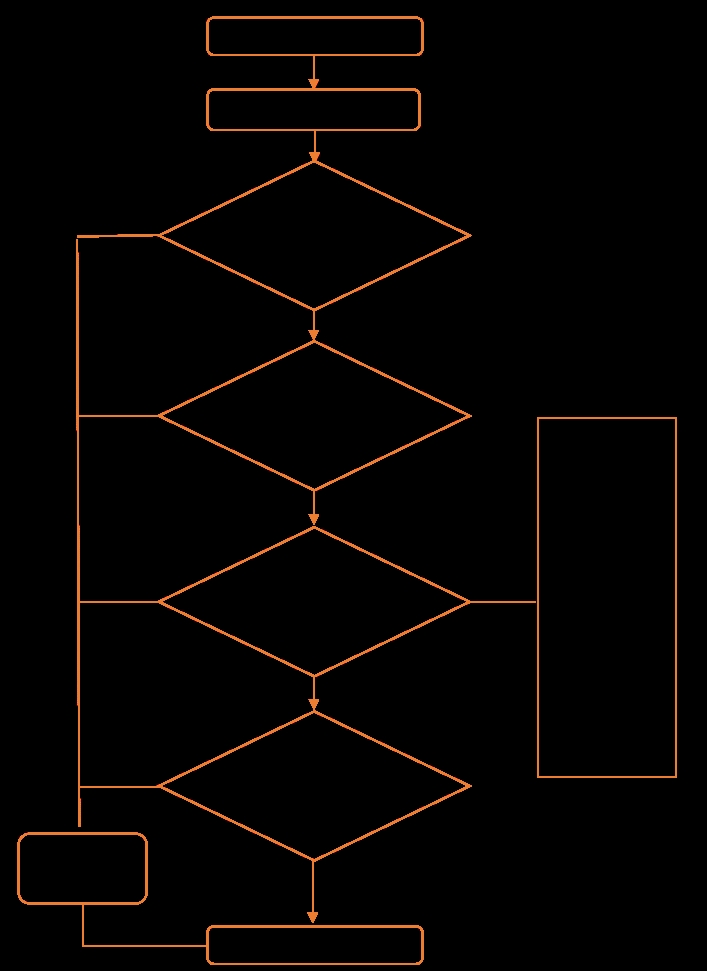

(三)受益所有人识别流程——以公司为例

结合《管理办法》规定,将新设和存量市场主体受益所有人识别的,具体操作,以公司为例,简要示例如下:

三、受益所有人信息申报制度影响与作用

中国作为FATF成员中首个达标的发展中国家,一直以来在反洗钱体系建设中遵循FATF的要求。2019年4月,FATF在对我国的评估中认可了当前反洗钱工作取得的积极进展,包括制定和实施国家反洗钱战略政策、建立洗钱风险评估体系等,但也提出我国“缺少集中统一的受益所有权信息登记系统,影响主管部门直接查询或立即获取全面、准确的受益所有权信息”。而《管理办法》的颁布,弥补了《互评报告》中这一关注问题,补齐了反洗钱监管的短板,从而能够更好的应对FATF对我国评价,提升市场主体透明度,有效预防和遏制洗钱、恐怖主义融资等非法活动。

为进一步营造良好营商环境,中国人民银行取消了市场主体银行账户许可制度。该举措在便利市场主体开立银行账户的同时,增加了银行业金融机构客户尽职调查与识别最终受益人的难度。而《管理办法》实施后,通过受益所有人识别和信息备案,可望提供有效的解决方案,兼顾提升企业客户开户效率,及金融机构和特定非金融机构有效识别和评估客户的风险,并以风险为本的方法,采取相应的准入、风险等级划分和风险控制措施。

此外,新版世界银行营商环境评估体系(B-Ready)中将受益所有人登记备案制度列为营商环境评估的重要指标。推动受益所有人信息备案,提高市场主体透明度,是切合国际标准的要求,也是防范市场风险的必要措施,更有助于在新一轮世界银行营商环境评估中获得有利评价。