作者:吴杰江、沈成、张磊、刘斐

2024年2月2日,国家金融监督管理总局发布了《固定资产贷款管理办法》《流动资金贷款管理办法》《个人贷款管理办法》(合称“新三个办法”),并将于2024年7月1日起施行。

相较于2009至2010年相继发布施行的《固定资产贷款管理暂行办法》《流动资金贷款管理暂行办法》《个人贷款管理暂行办法》和《项目融资业务指引》(合称“老三个办法一个指引”)以及一年前中国银保监会发布的《固定资产贷款管理办法》《流动资金贷款管理办法》《个人贷款管理办法》和《项目融资业务管理规定》的征求意见稿(合称“征求意见稿”)(参见本所之前的评论文章《银保监会“三个办法一个规定”意见稿速评》),本文将从监管体例和具体要求两方面入手,对新三个办法所带来的变化进行解读。

一、监管体例

从去年的征求意见稿中就可窥见制度整合的端倪,不过新三个办法的全面整合还是超出了预期。首先,新三个办法在体例上最明显的变化无疑是删除了制度名称中的“暂行”二字,说明监管认为相关制度已经较为成熟完备。其次,相比老三个办法一个指引和征求意见稿,新三个办法直接将《项目融资业务管理规定》作为专章纳入《固定资产贷款管理办法》,这一变化解决了多年以来的遗留问题。此外,本次也整合了老三个办法一个指引发布后出台的解释口径等文件,实现贷款品种和管理办法一一对应,监管制度更加简明。

在《国家金融监督管理总局有关司局负责人就<固定资产贷款管理办法><流动资金贷款管理办法><个人贷款管理办法>答记者问》中(下称“答记者问”),监管指出,老三个办法一个指引中的一些规定表现出一定的局限性和滞后......根据中央金融工作会议关于“金融要为经济社会发展提供高质量服务”等相关精神,修订能够更好地适应商业银行信贷业务实际和发展趋势,督促商业银行进一步提高信贷管理的精细化和规范化水平,提升金融服务实体经济质效。毫无疑问,本次正式管理办法的发布,有助于推进我国金融高质量发展,有助于实现“加快建设金融强国”的目标。

二、具体要求

1

特别标的

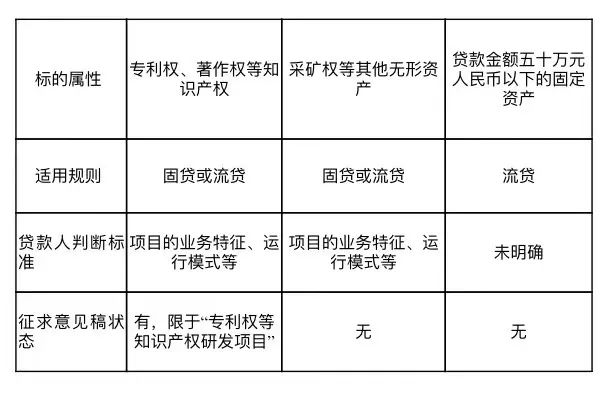

老三个办法一个指引中,针对特别标的,仅有一项规定“个体工商户和农村承包经营户申请个人贷款用于生产经营且金额超过五十万元人民币的,按贷款用途适用相关贷款管理办法的规定。”即此种情形需要贷款人按照贷款用途判断是个人贷款、固定资产贷款还是流动资金贷款。通过这十多年的实践发展,这一特别规定显然不足以解决实践中诸多贷款需求所产生的规则适用问题,因此,新三个办法对于特别标的进行扩展规定也就不足为奇了。

表一 新三个办法中特别标的之适用

针对知识产权和无形资产,监管要求根据贷款项目的业务特征、运行模式等确定适用固贷或流贷规则,规定本身是合理且无争议的。但是在今后实践中,监管对贷款人在区分执行方面是否有进一步具体要求,有待观察。此外,贷款金额五十万元人民币以下的固定资产贷款,可参照流贷执行,进而简化流程便利借款人融资需求。不过,此条规定中使用的“可”是监管指导性要求还是由贷款人自主选择,也有待澄清。

2

贷款期限

贷款期限对于融资安排至关重要,因此是展现监管思路的重要窗口。下表中,我们对于征求意见稿和新三个办法的相关规定进行了比较,下划线内容可以体现出监管思路的调整。显然对于个贷,相较征求意见稿没有实质性调整,说明争议不大。但对于固贷和流贷的贷款期限,新三个办法相比征求意见稿还是做了一些调整,我们认为适度放宽一方面是基于实操的需要,另一方面采用原则+确有需要,有助于增加后续监管的灵活性。

表二 新三个办法与征求意见稿关于贷款期限规定的对比[1]

3

受托支付

受托支付相关规定是展现监管思路的另一个重要窗口,本次新三个办法也确实带来了受托支付的调整。固贷在征求意见稿中删除了项目总投资5%的标注,仅保留500万元门槛,而新规进一步放宽为“向借款人某一交易对象单笔支付金额超过1000万元人民币”。固贷原则上应在贷款发放五个工作日内完成受托支付,特殊情况下可放宽至十个工作日的时限要求与征求意见稿的新增内容保持了一致。

在流贷方面,新规延续了征求意见稿的新增内容,允许“对于贷款资金使用记录良好的借款人,在合同约定的贷款用途范围内,出现合理的紧急用款需求,贷款人经评估认为风险可控的,可适当简化借款人需提供的受托支付事前证明材料和流程,于放款完成后及时完成事后审核。”

对个人贷款,新规也延续了征求意见稿的规定,设置了个人消费贷款单次提款金额三十万元人民币和个人经营贷款单次提款金额超过五十万元人民币的受托支付门槛。

4

尽职调查

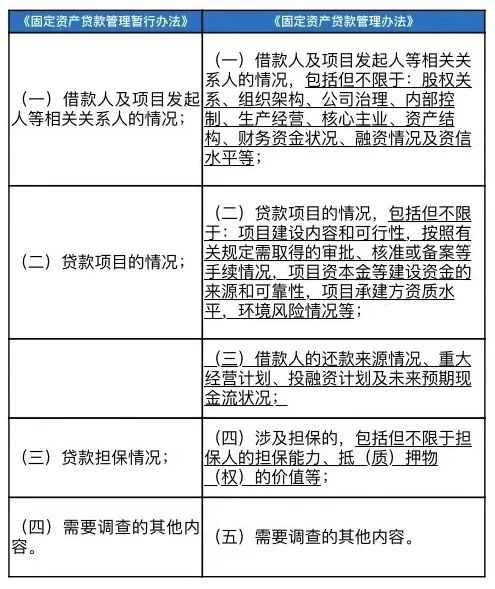

在尽职调查范围方面,旧固贷规定对于尽调范围的要求较为笼统,在实践中贷款人的具体要求远超监管的规定要求,因此监管与时俱进细化尽调范围是实现监管“长牙带刺”的必然选择。

表三 新旧固贷管理办法中的尽调范围

在尽职调查流程方面,旧流贷规定原本仅原则性规定“应采取现场与非现场相结合的形式履行尽职调查”。新流贷规定进一步针对小微企业给予了尽调豁免,“通过非现场调查手段可有效核实相关信息真实性,并可据此对借款人作出风险评价的,可简化或不再进行现场调查”。并且,规定明确该等豁免由贷款人“根据自身风险管理能力,按照小微企业流动资金贷款的区域、行业、品种等,审慎确定借款人可简化或不再进行现场调查的贷款金额上限”。

实践中个贷的非现场尽职调查需求更为明显,新个贷规定也增加了类似的尽调豁免(可简化或不再进行现场实地调查)。本次修订中,尽调豁免排除个人住房用途的贷款是无可厚非的,但是个贷尽调豁免的金额设定为不超过二十万元人民币可能会对实操产生一定影响。此外,二十万的尽调豁免门槛是否适用于汽车金融等特定产品类型,尚待监管澄清。

新个贷规定还有一个将会对金融机构产生影响的尽职调查限制外包条款,即贷款人不得将贷款调查中涉及借款人真实意思表示、收入水平、债务情况、自有资金来源及外部评估机构准入等风险控制的核心事项委托第三方完成。结合前述非现场尽调规定,对于涉及超过二十万元人民币个贷的核心尽调事项均需要金融机构派员到现场进行,“亲力亲为”一词可谓形象生动。

5

线上签约

个贷线上签约问题是此前实践中关注度非常高的问题,尤其是过去几年线上签约需求更为普遍,该问题是金融机构不得不面对的现实问题。在征求意见稿中,对此的豁免比较宽,除个人住房用途的贷款,均允许通过电子银行渠道签约。

但在新个贷规定中,线上签约的豁免受到了缩限,仅允许金额不超过二十万贷款通过电子银行渠道签约。这一金额门槛与前述个贷非现场尽调的门槛相同,应该并非偶然,也从一个侧面反映出了监管对于此类创新的审慎态度。毫无疑问,金融机构将不得不完善个贷流程以遵守监管要求,同时,该等新要求也将对金融机构的个贷业务成本产生影响。

除上述变化外,过渡安排也是值得关注的问题。在老三个办法一个指引发布后,监管曾发文明确“《办法》和《指引》实施前已签订借款合同但尚未按合同全部支付(即所余未拨付部分)的固定资产贷款、流动资金贷款,必须自即日起严格执行《办法》和《指引》规定的支付条件和方式。贷款人应立即与相关当事人主动协商,采取有效措施,认真落实《办法》和《指引》有关贷款支付的要求”。[2]目前,不论是新三个办法还是答记者问中均尚未提及过渡安排,相信监管后续将予以澄清。

我们也将持续关注有关新三个办法的后续动态,并适时予以解读。

注释

[1]本表中的小标题为便于对比阅读而增加,非规定原文。

[2]参见《中国银监会办公厅关于严格执行<固定资产贷款管理暂行办法>、<流动资金贷款管理暂行办法>和<项目融资业务指引>的通知》(银监办发〔2010〕53号)。