一、日本虚拟资产监管概述

(一)虚拟资产的类型及其监管法规

与其他司法管辖区类似,日本也是区分虚拟资产的属性、功能和用途而施加不同的监管制度[5]:

虚拟资产交易所涉及的反洗钱风险也是日本监管虚拟资产的核心问题,因此反洗钱机制也在日本立法中得到重视。《防止犯罪所得转移法》(Act on Prevention of Transfer of Criminal Proceeds)是日本规定虚拟资产反洗钱机制的主要法规。

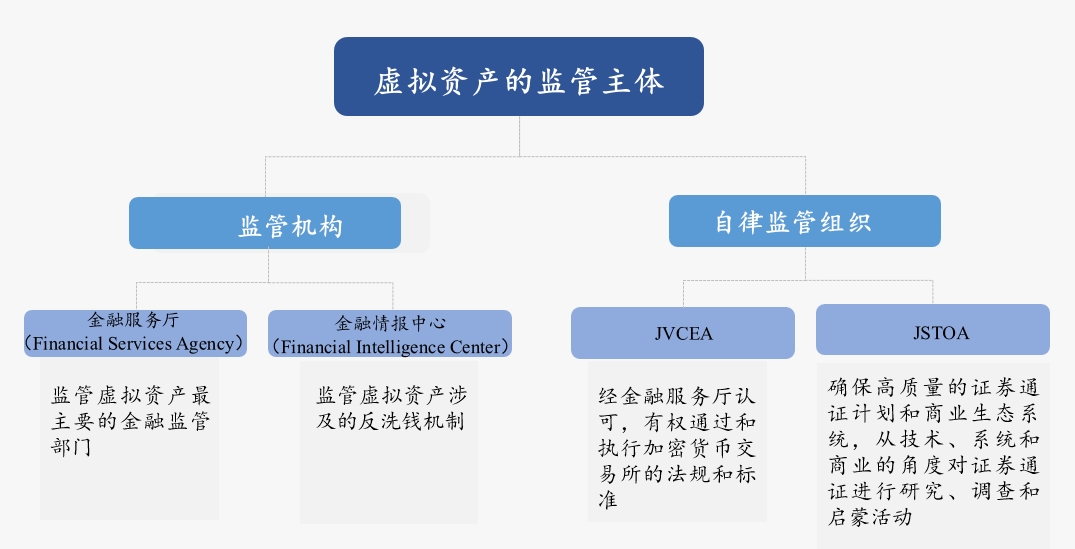

(二)虚拟资产的监管机构和自律监管组织

日本的虚拟资产监管主体不仅有国家监管机构,还有虚拟资产自律监管组织,这也是日本虚拟资产监管体系的一大特色:

二、证券类通证的监管

(一)电子记录的可转让证券权利

修订版FIEA生效前,虚拟资产在日本不被视为“证券(securities)”,但2022年5月1日,修订版FIEA生效,并引入了“ERTR”这一概念。至此,首次通证发行(ICO)和证券通证发行(Security Token Offering,“STO”)便受到FIEA的监管。

FIEA第2条第1段采用列举法的方式定义了“证券”,主要指股份、债券及其他金融工具(“第1段证券”),而第2条第2段则规定诸如信托受益权(trust beneficiary interests)和集合投资计划权益(collective investment scheme interests)的合同性权利也被视为证券(“第2段证券”),第1段证券因为流动性更高,因此所受到的监管力度也相应更大。

ERTR在权利属性上是指记录在电子设备上(或以电子方式记录在其他同等设备上)、可通过电子数据处理系统进行转移且表明具有金融价值(financial value)的第2段证券,但不包括内阁办公室命令(Cabinet Office Order)在考虑可转让性和其他情况下所规定的其他证券[8]。原本第2段证券的合规义务较轻,但FIEA明确要求ERTR按照第1段证券的合规义务进行监管。因此,发行ERTR应遵守适用于第1段证券的披露要求[9]。

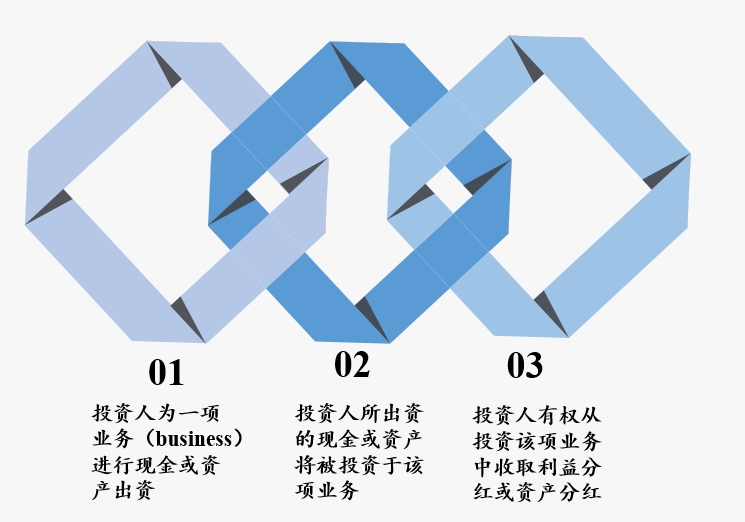

尽管第2段证券包括多种权利,但根据FIEA第2条第2段第5项和第6项的规定,证券类通证主要属于“集合投资计划权益(collective investment scheme interests)”,因此若所发行的通证满足集合投资计划权益的下列三个要素,则该通证属于ERTR,从而该通证发行人也应当遵守发行第1段证券的较高合规要求[10]:

(二)发售证券类通证的监管要求

1.注册要求

由于ERTR构成第1段证券,因此在业务中销售或交易ERTR的人士应当注册为第一类金融工具经营机构(Type I Financial Instruments Business Operator)。其中,发行价值较小的小额电子公开发行业务经营者(Type I Small Amount Electronic Public Offering Business Operator)可以通过所谓的 “众筹 (crowdfunding)”方式进行ERTR公开发行[11]或私募配售,从而享受较轻的注册要求,其需要满足的条件是:通过众筹方式所发行的ERTR总价值低于1亿日元(约73万美元),且每个ERTR购买者的实缴金额不超过50万日元(约3700美元)[12]。

2.信息披露

ERTR的发行人在公开发售新发行的证券或二次销售(secondary distribution)[13]已发行证券时,应向金融服务厅备案一份证券注册声明并提供募集说明书。促使他人购买ERTR或向他人出售ERTR的人士需要向他人提供该等募集说明书,但向合格机构投资者(qualified institutional investors)[14]私募配售和向不超过50名投资人的私募配售除外。

3.年度证券报告和半年度证券报告

已备案证券注册声明的ERTR发行人应提交年度证券报告和半年度证券报告。

(三)加密资产衍生品交易

FIEA也引入了有关加密资产衍生品交易的法规。由于FIEA中“金融工具(Financial Instruments)”的定义增加了加密资产(crypto assets),从而使得与加密资产相关的场外衍生品交易或与之相关的中介或经纪活动也构成FIEA项下的第一类金融工具业务从而需要遵守有关于衍生品交易的规定。

三、加密资产的监管

(一)加密资产的定义

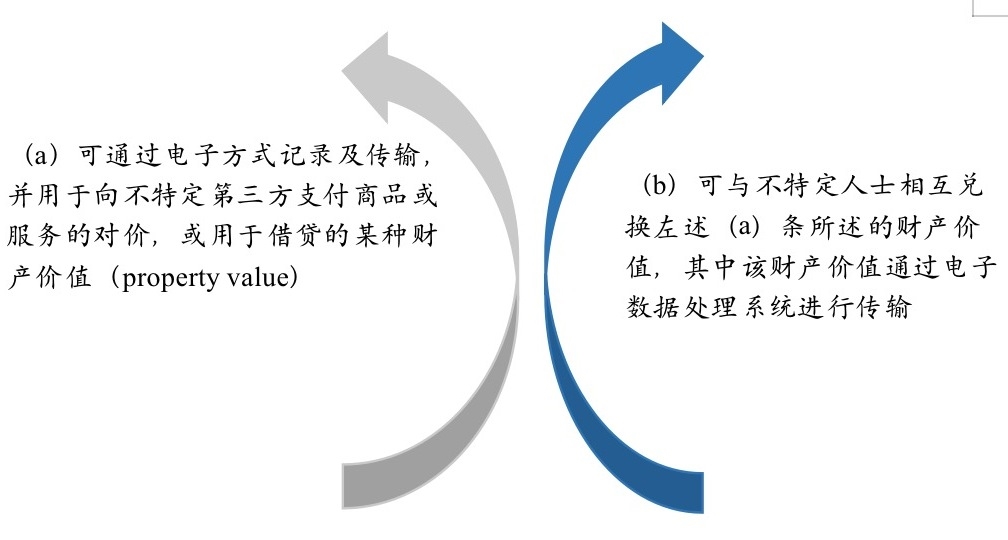

PSA项下的加密资产指以下任意一种类型的资产(但不包括ERTR):

简单来说,如果一项虚拟资产可用于支付手段且不以法币货币计价,则通常落入加密资产的定义中[15]。

(二)加密资产兑换服务

根据PSA,从事加密货币兑换服务(crypto-asset exchange services)的人士应当向金融服务厅[16]注册为加密资产兑换服务商(crypto-asset exchange service providers)。截至2022年6月17日,金融服务厅披露的已注册加密资产兑换服务商一共有31家,其中有较为熟知的Coinbase、火币、Coincheck、OkCoin等,交易的加密资产也是以比特币、以太坊、狗狗币、瑞波币等为主[17]。

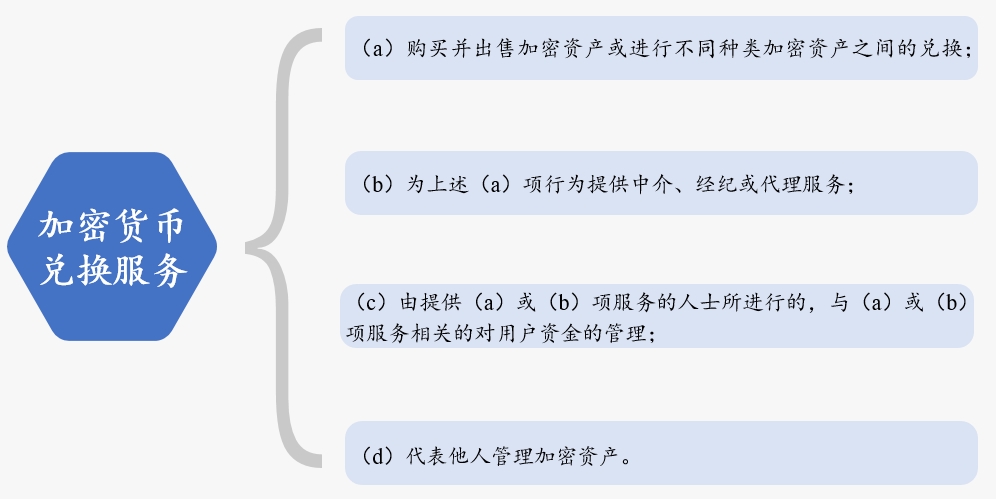

加密货币兑换服务主要是指涉及加密货币的以下任意一项服务:

上述(d)项具体指加密资产兑换服务商能够自行执行用户的加密资产转移,例如,当加密资产兑换服务商自己或与他人共同持有私钥时,该加密资产兑换服务商可以在没有用户参与的情况下转移加密资产,换言之,其主要指向的是虚拟资产托管服务[18]。当然,是否构成“代表他人管理加密资产”也需要进行个案判断。概括而言,加密资产兑换服务商主要是虚拟资产交易所和虚拟资产托管服务商。

(三)加密资产兑换服务商的主要合规义务

为加强用户保护,除向金融服务厅进行注册外,加密资产兑换服务商还应满足以下重要合规义务(包括但不限于)[19]:

(四)加密资产兑换服务商的反洗钱义务

根据《防止犯罪所得转移法》,加密资产兑换服务商应采取尽职调查和其他预防措施,以防范加密资产兑换服务相关的洗钱和恐怖主义融资风险。具体的防范措施主要见于《反洗钱和打击资助恐怖主义行为的准则》[20]。以下是加密资产兑换服务商应遵守的主要反洗钱合规要求:

金融行动特别工作组(Financial Action Task Force, “FATF”)在2019年6月修订的FATF标准(FATF Standard)要求成员辖区引入并实施一项法规,以获得和分享与加密资产转移相关的发起人(originator)和受益人(beneficiary)的信息,即所谓的“旅行规则(Travel Rule)”。有鉴于此,金融服务厅2022年3月31日已经向JVCEA发出请求,一方面表明要求加密资产兑换服务商落实旅行规则,另一方面请求JVCEA将该项新合规义务通知给其成员(即各个加密资产兑换服务商)并为加密资产兑换服务商提供合规支持[21]。

四、加密资产的税收

日本国家税务机构(National Tax Agency)将交易加密资产所获得的利润视为“杂项收入(miscellaneous income)”,并实行超额累进制税率,税率从5%到45%。此外,该等利润的10%还应作为居民税(inhabitant tax)支付给地方政府。

销售或兑换加密资产无需支付消费税,但就加密资产收取的借贷费用和利息将征收消费税。此外,继承加密资产也将征收继承税[22]。

五、总结

日本对于虚拟资产的监管要点是用户权益保护、信息与数据安全管理、交易机构与用户资金(包括现金与虚拟货币)的有效隔离以及反洗钱机制。虚拟资产法律监管的体系化也促进了日本虚拟资产行业的蓬勃发展。例如,在虚拟资产行业的商业实践上,日本知名投资银行野村在2022年5月宣称其将设立一家专注于虚拟资产的子公司,投资于虚拟资产、DeFi和NFT[23]。此外,创建于2012年的日本虚拟资产交易所Coincheck在2022年3月22日宣布其计划在2022下半年通过SPAC在美国上市[24]。但显而易见的弊端是,在日本开展虚拟资产业务的税负较高,而这是对比其他免税离岸地或低税负司法管辖区的主要劣势。

注释