2022年7月12日,在《商业银行互联网贷款管理暂行办法》(中国银行保险监督管理委员会令2020年第9号,以下简称“《管理办法》”)设置的2年过渡期届满之时,中国银行保险监督管理委员会(以下简称“银保监会”)发布了《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》(银保监规[2022]14号,以下简称“《2022通知》”)。

《2022通知》延续了《管理办法》和《中国银保监会办公厅关于进一步规范商业银行互联网贷款业务的通知》(银保监办发[2021]24号,以下简称“《2021通知》”)对于互联网贷款的监管思路和整体要求,同时也有不少新内容。本文将简要回顾互联网贷款监管政策的演变,分析《2022通知》的变与不变,并对监管的发展做出展望。

一、 互联网贷款监管政策的简要回顾

广义的互联网贷款并不是近些年才有的新生事物,随着互联网的蓬勃发展,网络借贷的需求和供给一度成为热门话题。然而在P2P之后,商业银行互联网贷款才真正成为市场的主角,随后的监管可谓顺势而来。

对互联网贷款的监管,主要从两方面主体入手。一方面自然是放贷主体,也就是商业银行以及根据要求需要参照适用的外国银行分行、信托公司、消费金融公司、汽车金融公司。另一方面,对于不具备贷款资质的机构也予以相应监管。这是因为互联网贷款的一大特色就是非银行机构积极参与引流或助贷业务,扮演重要的角色。而对于这些参与方的监管起步更早。当然限于本篇的主题,我们主要仅针对放贷主体的监管展开论述。

以放贷主体为抓手,监管部门对于商业银行互联网贷款的监管之道可谓用心良苦。这一点,从《管理办法》在《中国银保监会2020年规章立法工作计划》中位列第一便可见一斑;如果再结合从2020年至今每年一文的力度,更可见其重要地位。

整体而言,《管理办法》确定了对于商业银行互联网贷款的监管框架和整体要求,而《2021通知》和《2022通知》则是根据市场发展和监管演化而进行的完善。

表一 商业银行互联网贷款的监管所涉及主要方面的简表

具体而言,商业银行互联网贷款的监管要求主要可分为整体业务管理、风险管理体系、风险数据和模型管理、信息科技风险管理、贷款合作管理以及监管要求及指标等六方面。规定虽以定性要求为主,但要求具体而深入。通过表一关于三份监管文件的简单小结,不难看出整体业务管理、风险管理体系、贷款合作管理是监管关注的重点。而这方面的话题,例如跨区经营、核心风控管理、消费者保护、规范合作管理等,也恰是近年来各种金融业务监管中经久不衰的话题。

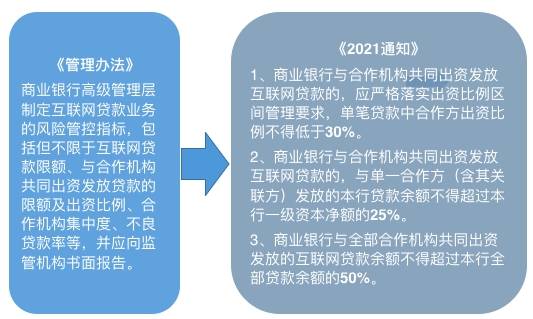

商业银行互联网贷款的定量要求相对较少,在《管理办法》中以自主要求为主,仅要求书面报告。《2021通知》增加了对于业务合作的强制定性要求,使得监管的操作性得到极大加强。这也说明监管经过实践,对于业务合作中的风险控制和管理有了更清晰的目标。

图一 商业银行互联网贷款的定量监管要求的演进

二、 《2022通知》的变与不变

如前所述,《2022通知》的内容依然是聚焦整体业务管理、风险管理体系、贷款合作管理三方面。虽然并没有如《2021通知》新增定量监管要求,但是依然直击热点并且具有很强的可执行性。

《2022通知》虽然只有八条,但其实质变化不可谓不多。具体而言,可以从以下几方面管窥《2022通知》的新变化:

1、

继续增强贷款合作的合规要求

商业银行与合作机构的各类合作,毫无疑问是互联网贷款监管的永恒话题。展业的各项权利义务在商业银行和合作机构之间如何分配,正反映了监管对于互联网贷款监管的整体思路。我们认为,《2022通知》显然继续强化了贷款合作的合规要求。

一方面,对合作协议的条款要求进一步增加。《管理办法》中对于合作协议的明确条款要求仅两条[2],即1)合作协议整体内容应涵盖的各项内容;和2)应明确要求合作机构不得以任何形式向借款人收取息费[3]。《2022通知》就合作协议的条款要求增加了三项,即1)不同业务类型不得混签合作协议,不得在贷款出资协议中掺杂混合其他服务约定; 2)应明确约定(关于消费者权益保护的)相关禁止性行为;和3)应当明确约定相关信息报送的具体要求。

另一方面,对部分权责的划分也进行了调整。具体的要求体现在多个方面,例如:

1

在资金管理方面,要求商业银行自主完整保留贷款资金发放、本息回收等账户流水信息,主动加强贷款资金管理;

2

在业务流程管理方面,在《管理办法》“授信审批、合同签订等核心风控环节应当由商业银行独立有效开展”的基础上,将“身份验证”也明确为核心风控环节;

3

进一步将保护消费者作为具体管理要求,《2022通知》第五条规定,合作机构存在“违法违规归集贷款资金、设定不公平不合理合作条件、未依法依规提供贷款管理必要信息、服务收费质价不符”等情况的,商业银行均应限制或者拒绝合作。

2、

强化主体责任,防止空心化

《2022通知》第二条文首使用了“履行贷款管理主体责任”的提法。有趣的是,如果检索“主体责任”一词,可以发现在《管理办法》中出现两次,分别是“数据保护的主体责任”和“贷后管理的主体责任”;《2021通知》仅出现“风险控制的主体责任”一次。通过横向对照,可以看出《2022通知》所述的商业银行主体责任,已经上升到贷款管理的全过程。特别是提出了“防范贷款管理‘空心化’”的形象说法,更令“强化主体责任”要求跃然纸上。

关于这一要求的背景,监管也直言不讳地指出“商业银行仍存在履行贷款主体责任不到位,授信审批、贷款发放、资金监测等核心风控环节过度依赖合作机构等问题,与监管要求尚有一定差距”。

由于此前的规定已经对主体责任的实质内容做出了具体而明确的规定,所以《2022通知》除了原则性地强调“履行贷款管理主体责任”外,主要变化包括:

1

结合去年生效的《个人信息保护法》,强化了消费者信息保护要求;

2

结合今年生效的《中国银保监会关于规范银行服务市场调节价管理的指导意见》,明确了收费要求;

3

要求商业银行区分自主支付和受托支付,自主决策资金发放、本息回收代扣、止付等关键环节并发出指令。

《2022通知》给出的“防空心化”标准也相当明确具体,即“商业银行应当加强核心风控环节管理,不得因业务合作降低风险管控标准”。

3、 衔接征信与断直连[4]

《2022通知》正文虽然对征信要求着墨不多,但去年《征信业务管理办法》的颁布无疑是一个重要背景。在字里行间,可以发现《2022通知》对于落实《征信业务管理办法》相关要求的伏笔。

《2022通知》第三条的原文是:“在与提供和处理个人信息的机构合作时,商业银行应当切实做好合作机构安全评估工作,评估内容包括但不限于个人信息保护合规制度体系、监督机制、处理信息规范、安全防护措施等”。

从字面上理解,应有“允许获取但需切实评估”之意,但监管也说明了本次过渡期调整有与《征信业务管理办法》的过渡安排保持一致的考虑[5]。如何理解此安排与断直连的真正关系,是“一刀两断”还是“藕断丝连”?我们认为暂时不能得出明确的结论。不过,截至目前,传言中的 “一刀两断”暂时还未落地。因此,这一伏笔可能会在今后政策明确后体现出它的真实价值。

三、 商业银行互联网贷款的展望

商业银行互联网贷款虽已不属于新生事物,但对其的全面监管尚属于过渡阶段。因此,我们认为“平稳”和“有序”仍将是主旋律。

关于“平稳”,原本《管理办法》所设定的2年过渡期在《2021通知》出现了“一行一策、平稳过渡”的微调;如今则考虑疫情等诸多原因[6],进一步展期至2023年6月30日。行稳方能致远,我们相信在全行业持续合规整改的大前提下,商业银行互联网贷款将会继续稳中求进。

关于“有序”,需要认识到 “中央关于促进平台经济规范健康发展,强化互联网贷款业务监管的决策部署”[6]这一《2022通知》的重要背景。考虑到商业银行在互联网贷款业中的合作方情况,要实现合作方的有序健康发展,也必然会要求商业银行在互联网贷款业务中的苦练内功,充分履行主体责任。

我们相信,商业银行互联网贷款在实现“平稳”和“有序”的整改过渡之后,必将在商业银行数字化转型,服务和支持实体经济方面做出更大的贡献。

注释