一、关联方认定的灵活度提高

对于关联方的范围和认定方法,是每次修订相关制度时业界最关心的话题之一,因为其可以被视为监管尺度的一个风向标。

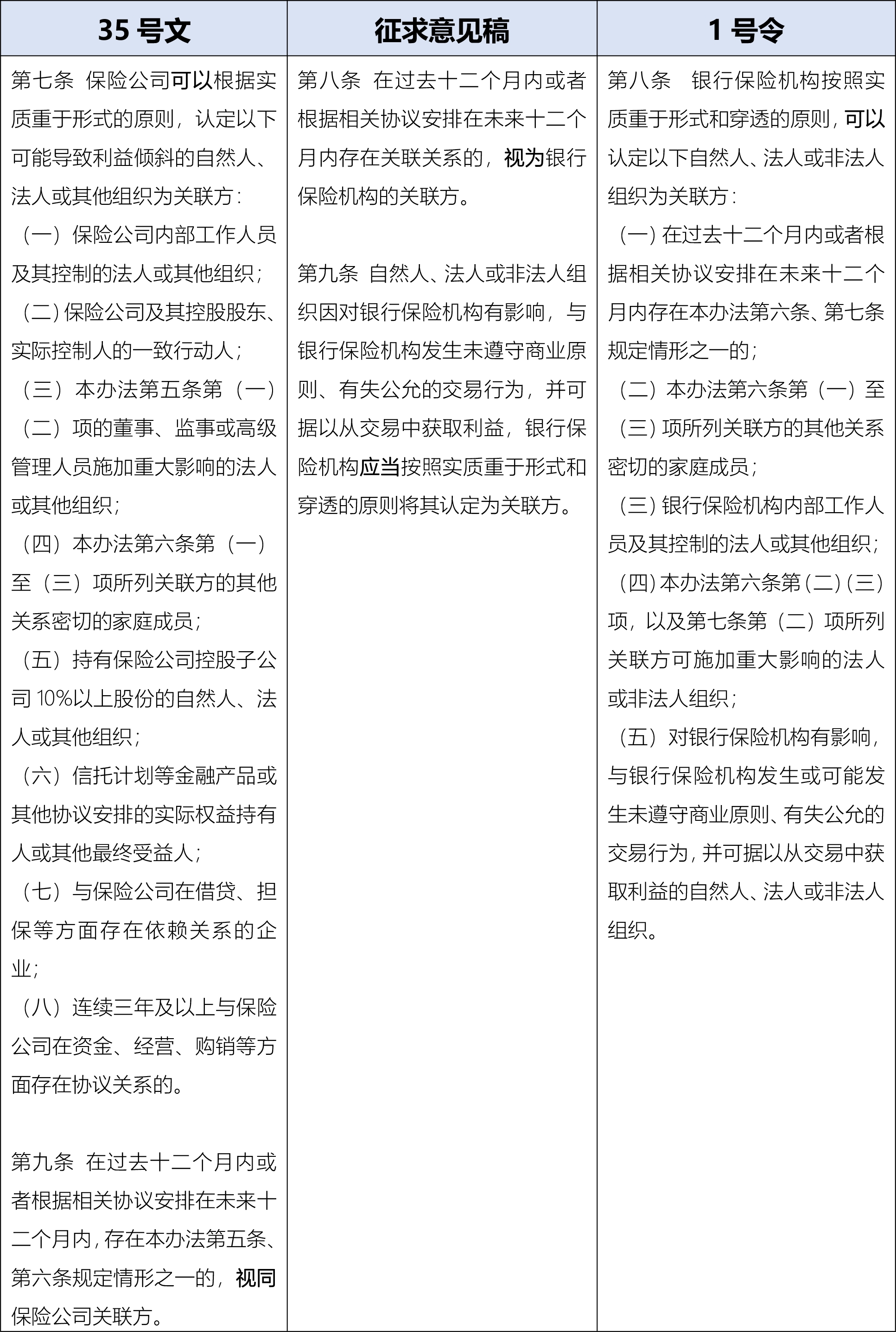

1号令除了对关联方(包括自然人和法人或非法人组织)的界定做了相应调整,还有一个重要的变化,就是对关联方认定的给予了较大的灵活度。这一点我们可以从比较35号文、征求意见稿和1号令相关规定的差异中窥见一斑。

35号文提供了两项额外的关联方认定标准,一是要求根据实质重于形式的原则认定;二是要求对前后各十二个月的安排予以同样认定。这两项标准的应用要求从文字上存在区别,实质重于形式的认定使用“可以”,即由机构根据实质重于形式的原则自行决策认定;而前后各十二个月的认定使用“视同”,即机构应当予以认定。

在理解35号相关规定的基础上,审视征求意见稿的相关要求,可以发现征求意见稿保留了“视同”要求并将“可以”调整为“应当”,即两项额外认定标准均具有更高的强制性要求[1]。再加上征求意见稿对于根据实质重于形式和穿透的原则认定并未做具体列举,我们理解这反映了征求意见稿在继承35号文的两项额外的关联方认定标准的基础上,其要求更趋严格。

1号令创新性地将两项认定标准合二为一,一方面将前后各十二个月的认定标准作为根据实质重于形式和穿透原则认定的一个子项;另一方面,将根据实质重于形式和穿透原则认定的应用要求确定为“可以”,提高了灵活度,赋予机构更多的决策空间。

表一 关联方认定的相关条款比较

虽然1号令在判断关联方时提高了灵活度,但是考虑到其同时要求银行保险机构应当及时报送关联方信息并保证真实性准确性[2],因此机构如何在灵活度下根据实质重于形式和穿透的原则准确认定和及时调整关联方认定,将会是今后关联交易管理工作中的一项挑战。

二、完善对关联方提供服务的限制

3号令规定,“商业银行不得聘用关联方控制的会计师事务所为其审计”,即将会计师提供的审计服务视为禁止的关联服务。而35号文中,虽然没有类似禁止规定,但在关联交易类型中列举了提供货物或服务类,其中包括审计、精算、法律、资产评估、资金托管、广告、日常采购、职场装修等服务上扩大了关联服务的类型。

征求意见稿将上述两项规定整合,禁止性规定方面沿用3号令规定,禁止聘用关联方控制的会计师事务所提供审计服务。换言之,除审计服务外,其他关联方所提供的服务,只要公开公允,符合相关的关联交易管理制度,仍是允许的。

1号令在分行业细化服务类关联交易类型(参见下表)的同时,将禁止性规定修订为“银行保险机构不得聘用关联方控制的会计师事务所、专业评估机构、律师事务所为其提供审计、评估等服务”。因此,按照1号令的要求,只要银行保险机构认定以上三类机构为其关联方所控制,则与其开展关联交易即被禁止。

表二 1号令明确列举的各行业关联交易类型比较

结合近年来披露的一些处罚案例,我们理解该项调整反映了监管对于专业服务机构独立性的严格要求。考虑到各类专业服务机构的特点,我们认为银行保险机构在聘请专业评估机构时需要对关联方的认定问题予以特别关注。

三、关联交易须签书面协议

征求意见稿对于关联交易的协议形式要求以书面为原则,同时给出了基于惯例的豁免(即按照商业惯例无需签订书面协议的可豁免)。1号令则参考35号文的规定,删除了基于惯例的豁免,要求必须签署书面协议。此外,1号令参照相关立法的表述,将书面形式界定为包括合同书、信件和数据电文(包括电报、电传、传真、电子数据交换和电子邮件)等法律认可的有形的表现所载内容的形式。

我们认为,此项调整将堵住利用所谓惯例逃避关联交易监管的漏洞,有助于实现全面加强银行保险机构关联交易管理的目标。

四、 补充豁免审批和披露事项

征求意见稿参考35号文的规定,列举了免于审批和披露的事项,但范围进行了缩限。1号令恢复并完善了35号文的三项事项,即“(一)与关联自然人单笔交易额在50万元以下或与关联法人单笔交易额在500万元以下的关联交易;(二)一方以现金认购另一方公开发行的股票、公司债券或企业债券、可转换债券或其他衍生品种;(三)活期存款业务”。

我们理解,1号令的上述调整从实操角度考虑了程序便利与风险防控的关系,在公平和效率中选择了一个较好的平衡点。这也说明从保险公司执行35号文的结果看,该等事项引发违规关联交易的风险相对较低,从而获得了监管认可。

需要额外提示的是,1号令的“以下”不含本数,因此执行上述豁免口径时应予注意。另外,虽然相比35号文的文字,1号令在该条豁免规定中删除了“需要统计关联交易金额和比例时应当合并计算”的文字,但根据上下文的理解,我们认为此处仅为文字调整,统计时仍应将上述豁免事项计算在内。

五、 明确防范利益输送

在35号文及征求意见稿中,都存在混用“利益输送”和“不当利益输送”的情况。例如,在无法通过回避完成关联交易表决的情况下,要求为“出具不存在不当利益输送的声明”。1号令通过删除“不当”将文字表述统一为“利益输送”,这也与答记者问中多次提及的“防范利益输送风险”相呼应。

这一小处的文字调整,鲜明反映了监管对于“利益输送”的否定性态度。结合近期立法实践和答记者问的内容,我们预计防范以各种方式向股东、实控人进行利益输送将会继续成为关联交易监管的重点事项。

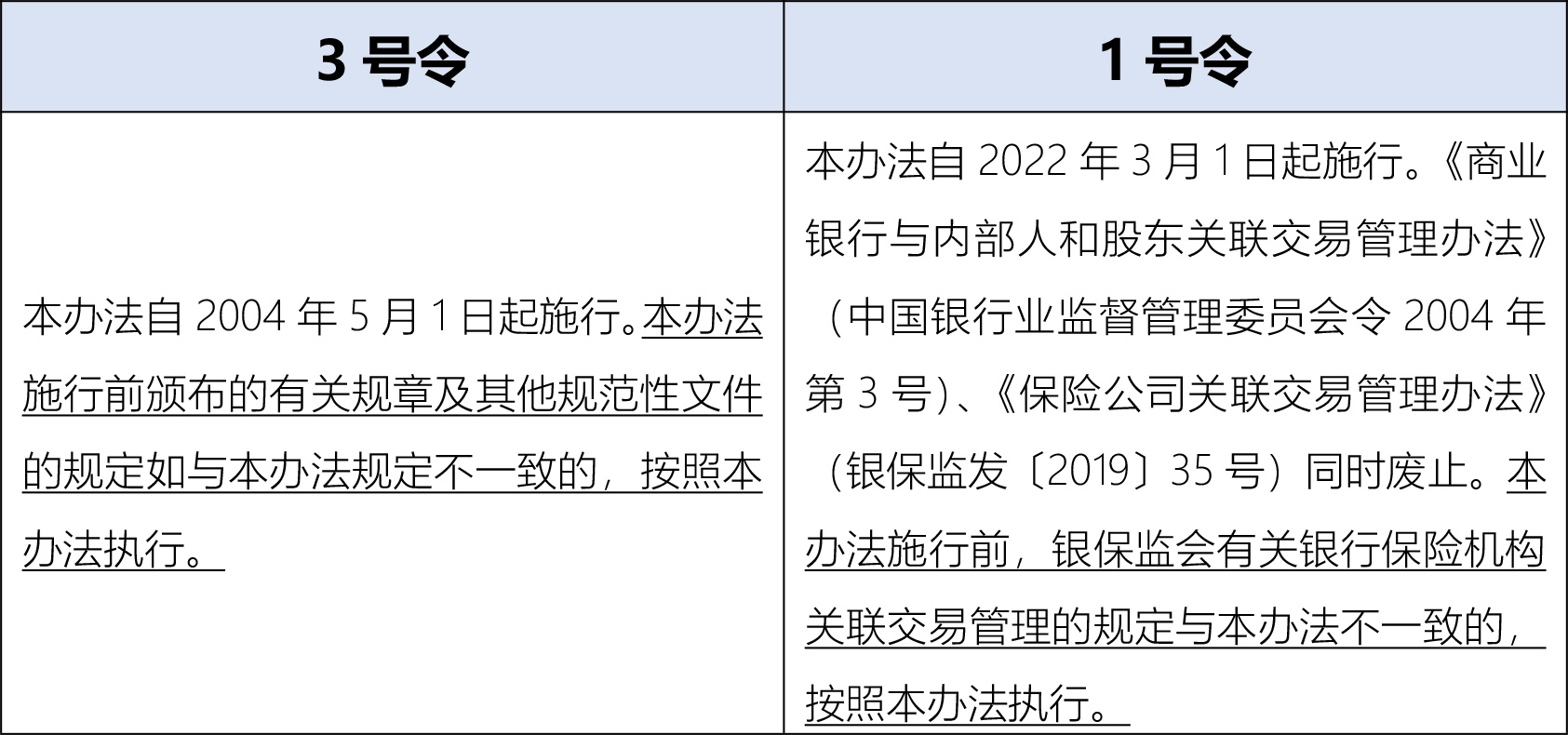

六、 生效规定微言大义

1号令关于生效的新增规定,可谓微言大义的生动范例。既是在征求意见稿基础上的新增内容,也与相关文件中唯一可做对比的3号令的条款迥异。兹将两者列出如下,读者稍加品读即可发现,虽然下划线的内容改动寥寥数字,但两者含义完全不同。

表三 3号令与1号令关于生效条款的比较

我们认为,1号令生效条款的新提法充分反映了监管对于关联交易引发风险的重视。因此,虽然给出了近一个半月的过渡期,但同时要求各机构在过渡期即执行“不一致从新”的口径,尽快落实新规的部分要求。

关于过渡期安排的细节,银保监会在《中国银保监会发布<银行保险机构关联交易管理办法>》的新闻稿[4]中也给出了线索,指出“近期将配发实施通知,明确过渡期安排”。在此提示读者予以持续关注。

注释