在人民币基金暂时未启动ODI手续或暂时无法完成ODI手续的情况下,常见的取得境外拟上市主体权益的方式主要包括自身持有境外拟上市主体认股权证(通常作为过渡方式,未来完成ODI手续后将行使认股权证直接持有股权)或境外关联方或指定方以名义对价取得并代为持有境外拟上市主体股份两种,同时,又根据投资款在交易交割时的支付方式是以借款还是投资款、支付的对象是境内运营实体还是WFOE等不同情况组合形成了以下不同的投资架构:

方式一:对境内运营实体进行股权投资,并取得境内运营实体的股权,同时,拟上市主体向人民币基金发行认购拟上市主体对应比例股权的认股权证,待人民币基金完成ODI手续后,人民币基金以减资等方式退出境内运营实体,人民币基金通过ODI渠道购汇并以投资款等额的行权价格行使认股权证,实现人民币基金在拟上市主体的直接持股,又或人民币基金不退出境内运营实体,仅通过ODI渠道以名义对价行使认股权证并在拟上市主体直接持股。此种方式较常出现在完成人民币投资后被投公司结构需整体外翻的情况,以及部分人民币方式直接境外投资。在这类方式下,投资人的投资款直接投入境内运营实体,可以及时用于境内运营实体的经营资金需求,并锁定投资时点及估值,但面临着未来境内退出时的方式选择、资金流转和税负等问题(后文具体分析),且需要考虑ODI手续的不确定性问题。

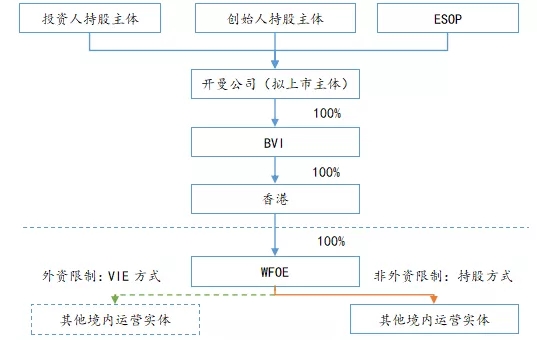

图片来源:作者绘

2. 人民币基金直接持有境外认股权证+境内可转换借款

上述以认股权证实现境外投资的各种方式,均存在投资人股东权利可能无法实施(即使在境内直接股权投资的方案下,投资人可直接持有境内运营实体的股权,但各集团公司的实际权益仍是在境外层面体现(且投资人往往会被要求在境内运营实体层面配合签署控制协议),重大事项的表决权也由拟上市主体层面的股东享有,各股东的优先权等特殊股东权利也一般反映在拟上市主体层面)、后期境内退出时的资金流转需提前进行规划和约定、ODI手续的办理存在不确定性等问题,具体分析及解决方式见 “主要问题分析及注意要点”部分。

此方式下,人民币基金对境内运营实体直接进行股权投资,取得境内运营实体的股权,并参与签署VIE协议。同时,人民币基金本身由于未办理ODI程序直接持有境外股权存在境内法律监管瑕疵,因而转而由人民币基金的境外关联方或指定方以名义对价取得境外拟上市主体的股份,此方式项下不涉及ODI手续的办理,境外关联方或指定方亦仅需以极少的对价(通常为所取得股份的票面价格)即可获得境外拟上市主体的股份。此种方式在已上市的案例中较为常见,如齐屹科技(01379)、映客互娱(03700)等搭建VIE架构的公司,人民币基金均采取了先在境内运营实体持股,同时或之后以其境外关联方或指定方以名义价格在境外拟上市主体持股的方式。此类方式暂时解决了上市申报前ODI手续未能办理或未能办理完毕导致人民币基金无法直接持有境外拟上市主体权益的问题,但将面临人民币基金的境外关联方或指定方未来在境外退出后资金无法回境,以及人民币基金内部与其境外关联方或指定方的内控要求和利益协调等问题(包括利润分配、基金清算退出的衔接等),且投资人的境外关联方或指定方在境外可能面临退出时的税基损失问题。

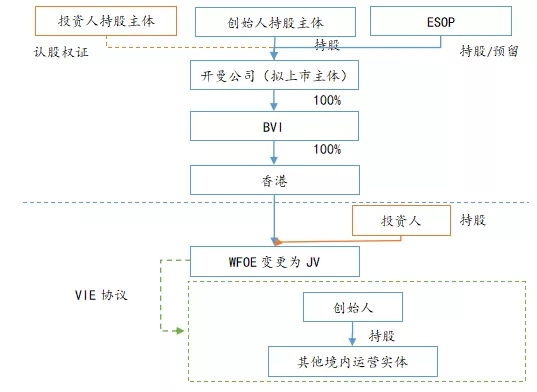

图片来源:作者绘

同理与上述“人民币基金直接持有境外认股权证+境内借款””的方式,人民币基金在由其境外关联方或指定方持股境外拟上市主体的同时,也可以通过向境内运营实体提供长期无息人民币借款向境内运营实体提供资金。实践中通常为了节省时间以匹配上市进程的目的采取此种方式,并可运用于红筹直接持股架构,实践中也有一些案例。此类方式暂时解决了上市申报前ODI手续未能办理或未能办理完毕导致人民币基金无法直接持有境外拟上市主体权益的问题,但也同样面临“人民币基金直接持有境外认股权证+境内股权投资”方案下的问题,此外,未来如该笔债务需投资人方面给予豁免,则可能产生一定的税务负担,需进行一定的筹划,以尽量减少因债务豁免产生的税费。

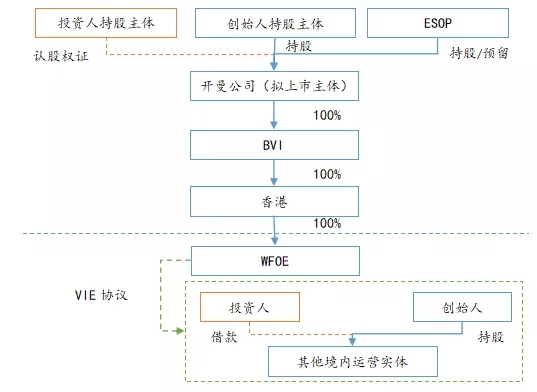

图片来源:作者绘

(一) 认股权证方案下相关的境内股权退出及过桥资金成本问题

在“人民币基金直接持有境外认股权证”的方式下,在完成ODI手续后,需境内运营主体以合法方式向人民币基金退还此前已支付的投资款,并由人民币基金通过ODI渠道将等额的投资款支付至境外,从而取得对应的境外拟上市主体的股份。在此过程中,需注意:在“人民币基金直接持有境外认股权证+境内股权投资”的方案下,对VIE架构下的境内运营实体的股权退出通常可采取向人民币基金定向减资的方式进行;而在红筹直接持股架构下对WFOE的股权退出方式可采用定向减资或由WFOE的控股股东(一般为香港公司)向人民币基金收购其所持有的WFOE的股权的方式进行,但应当注意考虑以下因素:(1)在选择减资的情况下,境内运营公司是否有足够资金进行减资,如无足够资金,则境内运营公司需首先获取一笔过桥资金;同样在股权转让的情况下,也需先调动一笔资金用于流转;该等过桥资金如何获取,资金流转的周期,以及资金成本如何分担,均需结合届时的实际情况,由公司和投资人协商确定并进行明确约定(该问题也是采用类似架构进行重组或投资时公司和投资人重点关注的问题)。在过桥资金不足够的情况下,可能会需通过多次流转来完成境内投资价款的退还和境外认股权证的行权;(2)减资方式下根据《公司法》的规定需要履行通知债权人、公告等手续,耗费时间较长;针对部分投资人的减资由于属于定向减资虽法律无禁止性规定,但操作上需与工商提前沟通确认。而在“人民币基金直接持有境外认股权证+境内借款”的方案下,也同样存在前述可能需境内运营公司获取一笔过桥资金用于还款的问题。

(二) 认股权证方案下人民币基金股东权利的保护

1. 协议约定

2. 发行“黄金股”

(三) 认股权证方案下ODI办理的不确定性

(四) 境外关联方或指定方持股退出问题

但若境外关联方或指定方持股境外拟上市主体仅是出于对投资人股东权利保护的过渡方式,那么在人民币基金完成ODI手续后,境外拟上市主体可以通过回购投资人境外关联方或指定方持有的股份,重新向人民币基金发股的方式减少人民币基金之后退出分配时的障碍。

综合以上,人民币基金进行境外投资的架构具有多种选择和一定的灵活性,可根据项目需要,结合项目公司和投资人的需求和实际情况,项目投资的时间计划、ODI手续预期的难度和所需时间、股东谈判地位、股东权利需求、境外关联方情况、税收等因素进行综合考虑作出适合的选择,并在交易文件中提前针对各类可能发生的情况、投资人对应的权利保护、相关成本的分摊等问题进行明确的约定,以避免未来可能发生的争议。