就公司以资本公积转增股本时自然人股东是否应缴纳个人所得税这一问题在法律政策规定和实践中尚未有定论。因相关政策的时间跨度较大、规定不够具体明确,地方税务机关对前述政策规定的理解和适用各不相同。本文拟通过分析资本公积转增股本个税政策演变与差异,结合上市申报反馈意见、税务机关的问答咨询等,对相关争议进行梳理。

一、 资本公积转增股本个税政策的演变

(一)第一阶段:2016年1月1日之前

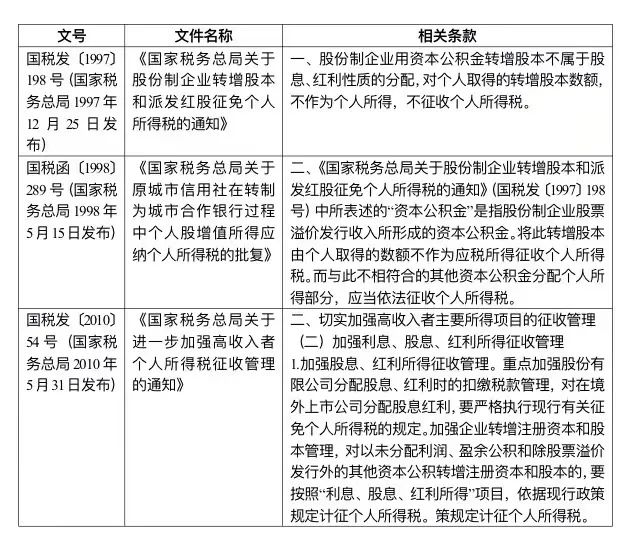

该阶段政策规定主要为国税发〔1997〕198号、国税函〔1998〕289号、国税发〔2010〕54号文件,要点如下:

1.股份制企业用股票溢价发行收入所形成的资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。

2.对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据相关政策规定计征个人所得税。

当时有效的《股份制企业试点办法》(体改生〔1992〕30号)第三条规定,股份制企业主要有股份有限公司和有限责任公司两种组织形式,据此,2016年1月1日之前,股份有限公司和有限责任公司以股票溢价发行收入所形成的资本公积金转增股本,对由个人取得的转增股本数额不作为应税所得征收个人所得税。

相关政策文件及具体条款内容如下:

(二)第二阶段:2016年1月1日之后

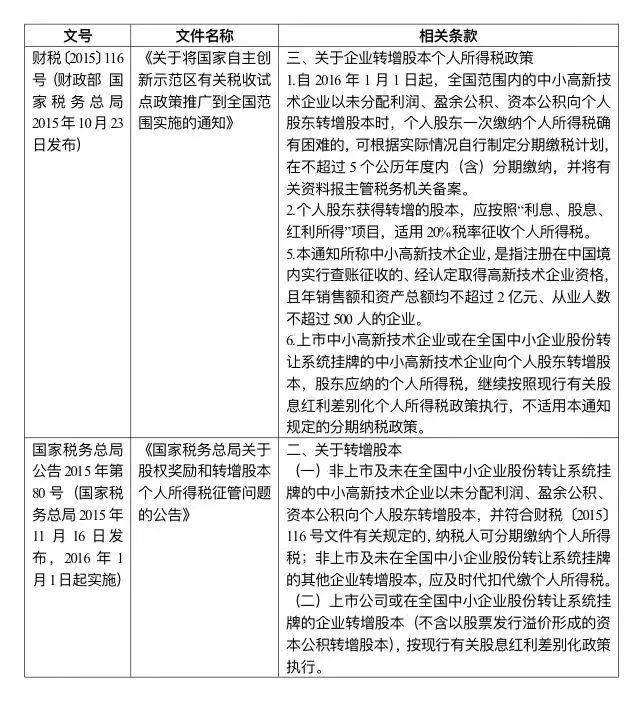

根据财税〔2015〕116号和国家税务总局公告2015年第80号两份文件,自2016年1月1日起,就公司以资本公积转增股本是否涉及缴纳个人所得税,按企业情况分类处理:

1.企业为上市或新三板挂牌公司

①以股票发行溢价形成的资本公积转增股本,个人取得的转增股本数额免征个人所得税;

②以其他资本公积转增股本,按现行有关股息红利差别化政策执行。

2.企业为非上市及非新三板挂牌公司

该类企业以未分配利润、盈余公积、资本公积向个人股东转增股本,适用20%税率征收个人所得税:

①企业为中小高新技术企业,并符合财税〔2015〕116号文件有关规定,可分期缴纳个人所得税;

②企业为其他企业,应及时代扣代缴个人所得税。

相关政策文件及具体条款内容如下:

(三)主要争议焦点

根据上述政策的梳理和归纳,就资本公积转增股本是否征缴个人所得税,相关政策规定主要按照“股本(资本)溢价”和“未分配利润、盈余公积、除股票溢价发行外的其他资本公积”两种不同的资本公积来源而采取不征和征缴的区别措施。究其原因,“未分配利润、盈余公积、除股票溢价发行外的其他资本公积”是企业在经营过程中产生的盈余积累,这部分盈余积累转增股本实际上是对股东进行了盈余分配,自然人股东得到分配应当按“利息、股息、红利所得”科目的20%的税率征收个人所得税。而“股本(资本)溢价”实质就是股东投入企业的注册资本,当其转增股本时,只是将原本与股本性质相同的股本溢价重新归于股本之中,在会计处理上只是所有者权益不同项目的调整,自然人股东并未因此而获得收益;即便认定资本公积转增股本具备收益性,但因转增股本的当时收入并未实现而不具有可税性,亦不应课征个人所得税。

需要注意的是,上述有关资本公积转增股本个税政策的两个阶段的五项政策文件均现行有效,且存在差异;第二阶段的规定是否改变了第一阶段确立的股票发行溢价形成的资本公积转增股本不征个人所得税的原则的适用范围,主要存在下列两个争议:

争议一:国家税务总局公告2015年第80号文第二条第(一)项规定就“非上市及非新三板挂牌公司”而言是否否定了第一阶段政策文件确立的以股票发行溢价形成的资本公积转增股本不征个人所得税的政策和原则;

争议二:《股份制企业试点办法》(体改生〔1992〕30号)自2016年1月起失效后,国税发〔1997〕198号文规定对“股份制企业”的政策规定是否仍适用于有限责任公司。

二、 结合上市申报案例评析争议一

国家税务总局公告2015年第80号文第二条第二款明确规定了以股票发行溢价形成的资本公积转增股本是上市公司或新三板公司转增股本缴纳个人所得税的除外情形,该条第一款却未提及非上市、非新三板挂牌公司资本公积转增股本缴纳个人所得税为除外情形。据此,有观点认为该除外情形仅适用于上市公司或新三板公司,是对第一阶段政策文件关于资本公积(股本溢价)转增股本不征个人所得税政策在非上市、非新三板挂牌公司限缩适用。但也有观点认为政策规定未提及并不能构成对适用第一阶段政策文件的否定,非上市非新三板挂牌公司仍适用第一阶段政策文件确立的股票发行溢价形成的资本公积转增股本不征个人所得税的原则。

经检索相关案例,各方对上述问题的理解亦不尽相同。

(一)案例:科创板光电子器件行业某上市公司(2022年8月上市)

该案例中,发行人律师认为发行人的有限公司前身于2014年9月3日以资本溢价形成的资本公积转增注册资本的事项不涉及相关股东的税收缴纳义务及发行人的代扣代缴义务:

“根据政策文件,2016年1月1日之前,对于资本溢价部分的资本公积金转增注册资本时不计征个人所得税;其后财务部、国家税务总局发布财税〔2015〕116号文,自2016年1月1日起,个人股东获得转增的股本,应按照‘利息、股息、红利所得项目’,适用20.00%税率征收个人所得税。”

发行人律师依据发行人本次转增系以资本溢价形成的资本公积转增注册资本,且已于2014年9月在其所在地的登记机关办理完毕工商变更登记手续,即本次转增在财税〔2015〕116号文生效之前已实施完毕,得出应当适用国税发〔1997〕198号、国税函〔1998〕289号及国税发〔2010〕54号文的规定的结论,明确相关股东就本次转增无需缴纳个人所得税。

因此,就争议一,该案例似乎就国家税务总局公告2015年第80号文持限缩适用观点,认为2016年1月1日后第二阶段的政策文件改变了第一阶段政策文件关于资本溢价部分的资本公积金转增注册资本时不计征个人所得税的规定,作为有限公司的个人股东应对转增所得股本缴纳个税。

(二)案例:申请在创业板上市的橡胶和塑料制品行业某公司(2024年1月提交注册)

该案例中,发行人认为其2021年12月以资本公积转增股本自然人股东无需缴纳个税,相关政策文件目前均为有效文件,但关于资本公积转增股本是否应缴纳个人所得税的规定不一致,“为明确税务主管部门的意见,2022年4月8日,中介机构走访了公司所属主管税务机关。根据税务部门相关人员签字确认的访谈问卷,目前公司作为股份公司,用有限公司设立以来历史积累的资本溢价所形成的资本公积金转增股本,不作为个人所得,暂不需要征收个人所得税。因此,自然人股东和合伙企业股东就本次资本公积转增股本,暂未缴纳个人所得税。”

因此,就争议一,该案例发行人所属主管税务机关认为非上市公司以资本溢价所形成的资本公积金转增股本暂不需要征收个人所得税,仍适用第一阶段政策文件的规定。

(三)案例:科创板基因测序行业某上市公司(2021年4月上市)

该案例中,发行人在《发行人及保荐机构关于上市委会议意见落实函的回复》中就其2016年12月以2016年两次股票发行溢价形成的资本公积转增股本涉及的相关股东个人所得税的申报和缴纳事项,意见如下:“198号通知”、“289号批复”及“54号通知”作为现行有效的税收政策文件,是关于股票溢价发行所形成资本公积转增股本是否需要缴纳个人所得税的特别规定。而“116号通知”是关于企业以未分配利润、盈余公积、资本公积向个人股东转增股本时征收个人所得税的一般规定。在企业以股票溢价发行所形成资本公积转增股本这一情形下,特别规定应优先于一般规定适用。同时,保荐机构与发行人律师就前述事项咨询国家税务总局12366纳税服务平台得到确认的回复,对于股份制企业股票溢价发行收入所形成的资本公积金,将此转增股本由个人取得的数额,不作为应税所得征收个人所得税。

因此,就争议一,该案例发行人认为第二阶段的政策文件为一般规定,不能优先于作为特别规定的第一阶段的政策文件适用,故发行人自股份公司设立以来的资本公积转增股本的行为不涉及自然人股东需要缴纳所得税的事项。

综上,上述案例中发行人及中介机构对资本公积转增股本时自然人股东个税问题的理解迥异,各地税务机关理解和操作也不一致。鉴于发行人及其股东税务问题通常为上市审核关注重点,建议股本沿革中存在以资本溢价形成的资本公积转增股本的拟上市企业在申报前与主管税务机关事先沟通,以便明确个人所得税的处理方式,避免因税务违法违规行为而影响上市审核。

三、 结合法理评析争议二

因《股份制企业试点办法》于2016年1月1日被废止,该原国家体改委政策文件中规定的“股份制企业”成为历史,于同日开始生效实施的第二阶段政策文件仅规定对上市或新三板挂牌公司以股票发行溢价形成的资本公积转增股本不征个人所得税,而对有限责任公司股本(权)溢价转增是否适用前述政策未做规定,税收征管实践中的差异多因此而发生。尽管《股份制企业试点办法》被废止,“股份制企业”不再使用,但其涵盖的有限责任公司、股份有限公司这两种主要组织形式已经早在该办法出台的第二年由《公司法》予以确定,因此,《股份制企业试点办法》被废止做为排除有限责任公司适用国税函〔1998〕289号文的理由略显荒唐。

相较于个人所得税政策,《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第四条对企业所得税的规定较为明确,“被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。”,其中“股权(票)”的表述显然涵盖了股份公司和有限公司。可见,国家税务总局在关于“股权(票)溢价所形成的资本公积转为股本”不作为计税基础的态度非常明确。

四、 合伙企业股东资本公积转增股本纳税问题的延伸思考

如上所述,自然人股东、法人股东关于资本公积转增股本所得税的处理均有适用的政策文件,但就合伙企业股东所涉税收征缴尚无明确政策依据,各地税务主管机关一般参照自然人股东和法人股东的相关规定来处理。《关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定,合伙企业生产经营所得和其他所得采取“先分后税”的原则。合伙企业以每一个合伙人为纳税义务人:合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。就资本公积转增股本所得税的处理,经查询国家税务局12366纳税服务中心的答复,各地对政策的理解、适用各异:

(一)东莞市税务局2021年5月27日留言回复

就咨询问题:“公司通过净资产折股方式进行股份制改造的过程中,通过资本公积转增:其股东A为有限责任公司,请问股东A是否需要缴纳企业所得税?其股东B为合伙企业,B的股东有自然人与有限责任公司,请问B的自然人股东与有限责任公司分别是否需要缴纳个人所得税与企业所得税?”(受理号:14400000020210525154147497),东莞市税务局回复:

一、对于股东A(有限责任公司)。根据国税函〔2010〕79号的相关规定,被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。因此,若您司将股权(票)溢价所形成的资本公积转增股本,股东A不缴纳企业所得税;若将除此以外的资本公积转增股本,股东A需按规定计算缴纳企业所得税。

二、对于股东B(合伙企业)的法人合伙人,属于将股权(票)溢价所形成的资本公积转增股本的,法人合伙人不缴纳企业所得税;除此以外的资本公积转增股本的,法人合伙人按规定计算缴纳企业所得税。

对于股东B(合伙企业)的个人合伙人,属于将股份制企业股票溢价发行收入所形成的资本公积转增股本的,个人合伙人不作为应税所得征收个人所得税。

三、除此以外的资本公积转增股本的,个人合伙人按利息、股息、红利所得应税项目计算缴纳个人所得税。

可见,上述东莞市税务局的回复持合伙企业穿透后适用企业和自然人股东的税收政策的观点,即合伙企业的法人合伙人就合伙企业作为公司股东以股权(票)溢价所形成的资本公积转增股本的不缴纳企业所得税,合伙企业的个人合伙人就合伙企业作为公司股东以股份制企业股票溢价发行收入所形成的资本公积转增股本的不作为应税所得。

(二)福建省税务局2020年2月21日留言回复

就留言咨询:“对于合伙企业股东(穿透之后均是个人投资者)取得的转增股本数额,是否适用上述优惠政策,是否需要征收个人所得税?” (https://12366.chinatax.gov.cn/nszx/onlinemessage/detailid=bb60b09336d1484582ba7dc42ca83c2b),福建省税务局在回复中明确“如果股东是合伙企业则不属于该适用下列文件(国税发〔1997〕198号、国税函〔1998〕289号)规定”。

可见,该回复未持合伙企业可参照适用股份制企业的相关规定的观点。

综上,两地税务局问答咨询就合伙企业涉及资本公积转增股本所得税适用政策的理解各不相同,而合伙企业作为企业股权结构搭建常用机制,拟上市企业应在充分考虑各地税务机关适用政策的前提下,选择合伙企业的注册地,避免因政策适用差异而发生违法违规行为或花费不必要的成本。

五、 小结

梳理上述有关资本公积转增股本所涉及的政策法规不难发现,股票发行溢价形成的资本公积”被认定为不属于投资人(个人或者企业)从被投资企业取得的股息、红利性质的收入这一原则无论是在第一阶段政策文件规定、第二阶段政策文件规定,还是国税函〔2010〕79号关于企业所得税的政策规定,都从未发生变化,这一基本原则也是支撑该等以股权(票)溢价所形成的资本公积转为股本不作为计税基础的核心理论和政策依据。

因此,就上述理论和实践争议,笔者认为:

一、国家税务总局公告2015年第80号文第二条第(一)项规定并不能构成“非上市及非新三板挂牌公司”以股票发行溢价形成的资本公积转增股本时个人取得的转增股本数额排除适用“不征个人所得税”的依据,就“非上市及非新三板挂牌公司”仍应当适用第一阶段政策规定,即该等股本(票、权)溢价,不是股息、红利性质的收入,不征个人所得税。

二、国税发〔1997〕198号文规定对“股份制企业”的政策规定不因《股份制企业试点办法》的废止而不再适用于有限责任公司,有限责任公司涉及的以股本(权)溢价形成的资本公积转增股本仍适用第一阶段政策规定,即对个人股东不征收所得税。

综上所述,拟上市企业在实践中,应当及时与所在地税务主管机关进行沟通,了解其对上述政策文件的理解和适用,以便提前做好筹划,避免因税务机关对政策的理解和适用差异而引发的税务违法违规行为。