一

近年中国企业新加坡上市概况

中国企业境外上市一般首选中国香港和美国,这两个市场也被公众所熟知。其实除中国香港和美国外,还有其他诸多境外融资渠道,其中,新加坡就是一个重要的国际金融中心,也是中国企业境外上市的主要上市地之一。新加坡交易所(“新交所”)成立于1973年5月24日,是亚太地区首家集证券及金融衍生产品交易于一体的企业股份制交易所,并且目前已发展成为亚洲最国际化的多元资产交易所。

近年来,为了能够吸引更多东南亚企业和中国企业到新交所上市,新交所持续进行政策改革,其中包括接纳“同股不同权”股权架构企业上市、推出SPAC上市框架、缩短二次上市审核流程等。加之新加坡原本就拥有优越的战略位置和世界一流的联通能力,拥有健全、高效的法律及司法框架,因此吸引了大量中国企业前往投资。其中,扬子江船业、蔚来汽车等知名企业也选择新交所作为其首发上市地或第二上市地。

据统计,在新交所上市的公司中有40%是外国公司,其中35%来自大中华区,截至目前约有70家大中华地区上市公司。据笔者通过公开渠道查询,2020年1月1日以来,中国企业赴新交所成功上市的情况如下:

除上述中国企业赴新交所上市以外,也存在外国公司赴新交所上市因涉及中国境内权益而需要中国律师出具意见的情形,比如东南亚水务企业Memiontec Holdings Ltd.于2020年3月在新交所凯利板上市(SYM.SI)、东南亚私营医疗院运营商宜康医疗保健集团(亚洲)有限公司于2021年4月在新交所凯利板上市(EHG.SI),以及亚太地区著名房地产投资管理商凯德投资公司于2021年9月在新交所主板上市(9CI.SI)等。

二

中国企业新加坡上市的主要方式

中国企业赴新交所上市有多种方式可供选择,不同企业可根据自己的具体情况决定其采用的上市方式,具体如下:

S股上市/直接境外上市:以注册在中国境内的股份公司为发行人,于新交所增发外资股并上市,类似于港交所的H股。

红筹上市/间接境外上市:以注册在中国境外的离岸公司为发行人在新交所上市,离岸公司通过股权或协议控制方式持有中国境内运营实体的股权/投资权益,实现境内实体间接上市。

借壳上市:收购新交所已上市公司的控股权,然后向上市公司注入标的资产,即通过企业重组及业务转型方式实现被注入标的资产的上市。

SPAC上市:SPAC上市机制,是指先由符合一定条件的发起人设立一家特殊目的公司(SPAC),然后该特殊目的公司申请上市成为一家纯现金的空壳上市公司,该上市公司需在规定期限内并购具有高成长发展前景的目标公司(De-SPAC)即装入资产,最终实现目标公司的上市。

REITs上市:REITs是指房地产投资信托基金,是在境外设立控股公司,并与境内持有基础资产的项目公司之间搭建信托结构,设置信托主体,通过信托主体在新交所上市实现基础资产的间接上市。

二次上市:已在其他交易所上市的企业,在保留原有交易所上市地位的情况下,将新交所作为股票的第二上市交易所,实现股票在新交所上市交易。

分拆上市:已上市公司将其部分业务或子公司拆分独立,以子公司作为发行人在新交所发行股份并上市。

上述上市方式中,S股上市适合所有中国企业,红筹上市更适合民营企业。境外上市备案新规[1]于2023年3月31日施行后,红筹上市被纳入中国证监会监管范围,S股上市与红筹上市在上市审核流程方面基本趋同。但国有企业因搭建红筹架构的必要性、合理性等方面可能会面临诸多不确定性,一般更适合选择S股上市而非红筹上市。

借壳上市和SPAC上市是不同于传统IPO模式的上市方式,适合暂时未满足IPO上市条件但期望短期内能上市的企业。其中,借壳上市要求拟上市主体的控股股东或实际控制人拥有一定的资金实力,以收购现有上市公司的控制权。在SPAC上市模式中,中国企业是作为SPAC拟收购的目标资产(即De-SPAC)存在,因此要求有在先上市的SPAC存在且该SPAC计划收购的资产标准(如业务领域)需与中国企业情况相契合。

REITs上市适合拥有商场、酒店、写字楼、仓库等具有稳定现金收入的不动产企业。分拆上市适合已于某一交易所上市且拥有多个独立业务板块的上市公司的下属资产;并且,分拆上市需要符合在先上市的交易所的相关规则。二次上市适合已在新交所认可的其他交易所[2]上市的上市公司。

三

新加坡上市的主要条件

1.新交所IPO的一般条件

新交所的上市板块分为主板(Mainboard)和凯利板(Catalist)。主板适合发展成熟的企业,凯利板适合处于成长阶段的企业。

根据新交所的上市规则及相关指引,主板和凯利板的上市条件如下:

2.生命科技公司上市特别条件

新交所在其主板上市规则第210条第(8)项专门规定了未盈利生命科技公司(Life Science Companies)申请上市的特别条件。生命科技公司在满足以下特别条件且满足新交所其他上市条件的情况下,可以不满足上市规则第210条第(2)、(3)和/或(4)(a)所规定的盈利和市值指标,而实现上市:

在上市之前至少6个月完成机构投资者对其进行的私募股权投资;

上市后市值不低于3亿新元;

上市的主要原因是利用首次公开发行所募集资金实现已确定产品的商业化;

具有3年以上实验室研发的记录,并向新交所递交以下证明材料:(a)专利授权或专利申请进展的具体情况;(b)成功完成产品有效性试验或产品有效性试验取得重大进展;(c)核心管理人员和核心技术人员具有相关专业知识和经验;

有足够的现金流,能够支撑其目前日常运营,且能够支撑公司上市后18个月的正常经营。

3.矿产、石油和天然气公司上市特别条件

未能达到新交所上市规则第210条第(2)、(3)和/或(4)(a)所规定的盈利和市值指标的矿产、石油和天然气企业如要寻求上市,必须同时满足以下条件:

上市后市值不低于3亿新元;

披露其进入生产阶段的计划、重要事件及资本开支情况。这些计划必须有独立合资格人士的意见作为支持;

此外,矿产、石油和天然气企业申请上市的,还应满足以下条件:

公司在特定区域内有足够储量的矿产资源,其前述情况由拥有资格的人士出具报告予以证实;

必须拥有足以满足当前要求且上市后至少18个月的运营资金;

至少有1名独立董事拥有矿产/石油/天然气相关专业知识和经验。

4.SPAC上市框架

SPAC(Special Purpose Acquisition Companies)是一种由发起人新设的本身并无运营业务的空壳公司,该空壳公司通过首次发行股份并上市募集资金,目的是在上市后一段预定时间内收购目标公司的业务。被收购的目标公司通常被称为“SPAC并购目标”(De-SPAC),该并购交易则称为“SPAC并购交易”(De-SPAC Transaction)。新交所SPAC框架的主要要求如下:

市值:SPAC上市时市值应不低于1.5亿新元;

完成并购交易的期限:SPAC必须在上市后的24个月内完成并购交易。如符合相关规定条件,期限可延长最多12个月;

锁股期:在SPAC上市到并购交易后六个月内,发起人股份处于锁股期;符合相关要求的发起人则得就所持股份的50%履行多六个月的锁股期;

发起人认购股本的最低限额:根据SPAC的市值规模,发起人必须在SPAC上市时认购不低于2.5%至3.5%的股份(股票、SPAC单位或认股权证);

SPAC并购交易的批准:只有获得过半数独立董事的批准和过半数股东的投票支持,才能进行并购交易;

股东所持有的认股权证可以与普通股分离。认股权证行权导致的股东稀释影响不得超过50%;

所有独立股东均享有赎回权;

发起人在SPAC上市时持有的“提振激励”(Promote)股份上限为20%。提振激励股份是指发起人有权以名义价格购买的股份。

5.二次上市的特别要求

如已在新交所认可的其他交易所上市的企业寻求在新交所二次上市,则其应满足以下条件:

须满足新交所上市规则(第210条)关于盈利和/或市值的基本要求;

公开发行最低定价为每股0.50新元(如存在公开发行);

在二次上市后,全球至少拥有500名股东,或新加坡至少拥有500名股东,或全球至少拥有1,000名股东。

四

中国企业新加坡上市的主要流程

1.新加坡上市的中国境内备案程序

中国证监会颁布的《境内企业境外发行证券和上市管理试行办法》(“《试行办法》”)及其配套的监管规则适用指引已于2023年3月31日生效施行。根据《试行办法》的相关规定,中国企业境外上市的(包括直接境外上市、间接境外上市、境外借壳上市等),需向中国证监会进行备案。

根据上述规定,中国企业申请在新交所上市的(包括S股上市、红筹上市以及其他方式上市),相关企业应当在向新交所提交上市申请文件后3个工作日内向中国证监会提交备案申请文件。备案材料完备、符合规定的,中国证监会自收到备案材料之日起20个工作日内办结备案,并通过网站公示备案信息。

根据中国证监会发布的《监管规则适用指引——境外发行上市类第2号:备案材料内容和格式指引》,中国企业在境外交易所以首次公开发行上市的备案材料包括:备案报告及承诺;行业主管部门等出具的监管意见、备案或核准等文件(如适用);国务院有关主管部门出具的安全评估审查意见(如适用);境内律师事务所出具的法律意见书;招股说明书或上市文件。

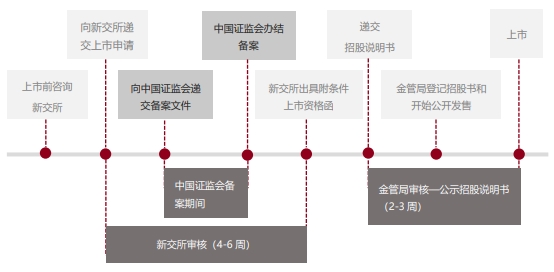

2.新交所审核流程

根据新交所的上市规则,结合中国证监会的备案流程,中国企业申请新交所上市的主要流程如下:

五

新交所主板二次上市的相关事项

由中国企业近年新加坡上市的统计数据可见,多数中国企业在新交所上市属于二次上市。在新交所二次上市能够极大节省合规成本,分散市场风险,扩大流动池,延长交易时间,并有利于拓展东南亚和亚洲巨大的市场潜力。因此,本文重点介绍新交所二次上市的主要事项。

1.二次上市的主要条件

新交所二次上市须在主板进行,且在有无新股发行的情况下均可进行。

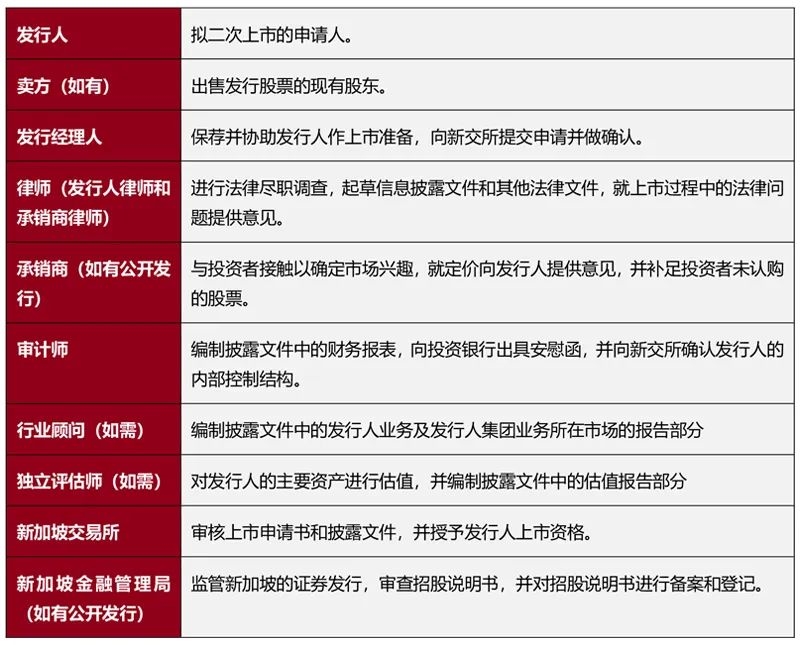

2.上市流程中的参与方

3.二次上市的关键里程碑事件

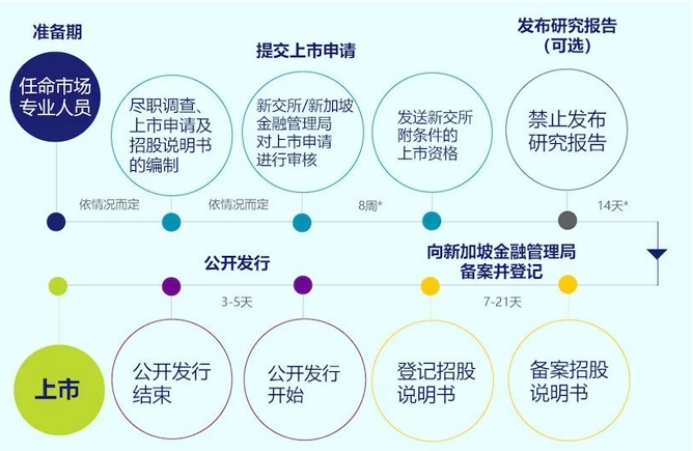

(1)存在公开发行的二次上市

图片来源:新交所官方微信公众号(新交所SGX)

(2)通过介绍方式的二次上市

图片来源:新交所官方微信公众号(新交所SGX)

说明:上图申请流程中各环节的预计时间系假设申请人所准备申请文件完备、新交所的意见或询问得到及时回复,且在审核过程中未发现新的重大问题。

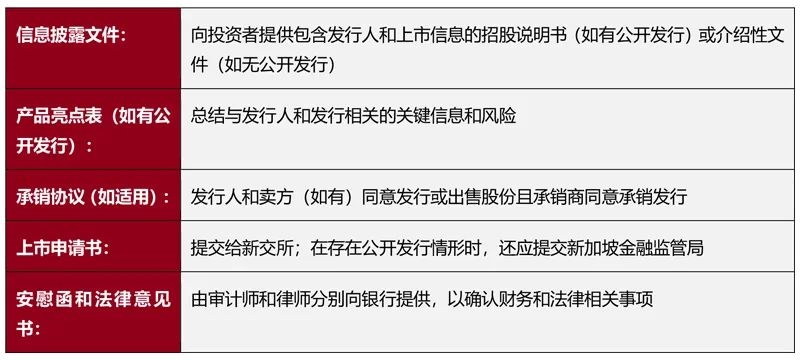

4.需要准备的关键文件

新交所主板二次上市申请过程中,发行人及中介机构需要准备的关键文件包括:

结语

新交所上市条件相对更为宽松,上市审核流程方便快捷,是中国香港和美国以外,境外上市地的新选择。此外,对于已上市的中概股公司来说,赴新交所第二上市,既可以分散市场风险,又有利于开拓东南亚市场,优化全球资产配置,是不错的选择。

注释