随着Web3.0时代来临,诸多传统概念都面临被颠覆的挑战。如果说DeFi是对金融领域的颠覆,NFT是对艺术品领域的颠覆,那么DAO则可以认为是对传统公司形态的一种颠覆。

近年来,DAO经历了爆炸性增长。根据分析服务机构DeepDAO发布的数据,DAO的参与者及其本身数量均有大幅度的增长,包括2021年DAO参与者的数量从早期的13,000人增至160万人,增加了约130倍[1];市场上的DAO数量增加至大约4,800多个[2]。

就虚拟资产领域的风险投资(Venture Capital,“VC”)而言,不得不承认像a16z、FTX Ventures、Paradigm这样的Web3.0投资新贵和像红杉资本这样的老牌投资机构正在横扫该领域的绝大部分市场,这似乎与Web3.0的核心要义“去中心化”背道而驰。而DAO与VC的不期而遇则可能改变这一格局,创造更加自主平等、公开透明和不受中心化组织控制的风险投资新蓝图。

本文将围绕VC DAO这种区别于传统VC的风投新范式,分为上下两篇,上篇引入DAO这种新概念,并介绍其特征、运作模式和类型以及通过示例阐述VC DAO的特殊之处;下篇则聚焦于在开曼群岛、美国(怀俄明州、特拉华州)及新加坡设立VC DAO的监管要求和优劣势,供一览主要司法管辖区对VC DAO的监管态度。

DAO即Decentralized Autonomous Organization,意为去中心化自治组织。DAO的概念最早由美国作家Ori Brafman在一本名为《海星和蜘蛛》的书中提出。他将中心化组织比喻为蜘蛛,将分布式组织比喻为海星。如果砍掉蜘蛛的头,它就无法生存;而若撕下海星的触手,海星不仅仍能长出新触手继续存活,就连撕下的触手也能成长为完整的海星。

Ori Brafman, The Starfish and the Spider

传统公司好比蜘蛛,采用中心化管理模式,内部组织运营一般不对外公开,经营管理决策由董事和高管作出,公司需有上级决策指令才能运转。相反,DAO则像海星,采用去中心化模式,行为和规则都公开透明地储存在区块链上,不受中心化机构控制,采取自治模式,由成员共同拥有和运营,在智能合约(Smart Contract)的基础上实现自动化执行。理想状态下的DAO是公开、透明、任意且自主的,不需要中央机构的介入,由组织成员共同决策管理,且任何人可以随时加入和退出。准确地说,目前,DAO在绝大多数情况下都只是一个非法律实体,只有个别国家和地区在法律上承认DAO的法律地位并规制其组织形式。

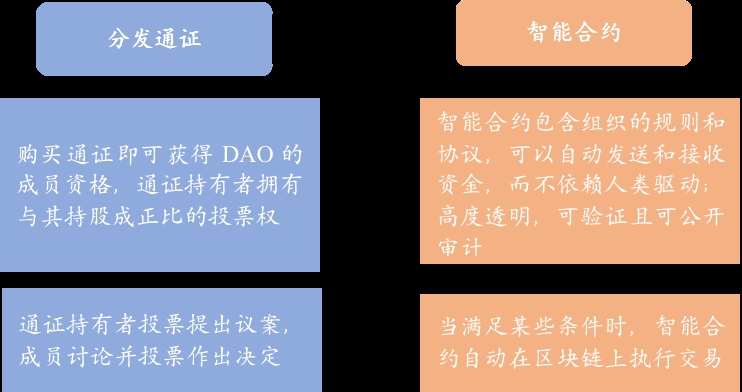

DAO通过向成员分发通证(Token)来获取成员的资金并分配决策权和收益权,通过智能合约来实现其目的。通证持有人实际上是股东,智能合约制定规则(类似于公司章程和备忘录)以及DAO的目的[3]。

通证

Token完全为区块链服务,是由建立在现有区块链之上的智能合约创建的,只能在特定项目的生态系统内使用[4]。DAO的投票过程被公布在区块链上,投票权通常根据用户持有的Token数量在用户之间分配。例如,一个拥有100个DAO Token的用户,其投票权的比重是拥有50个DAO Token的用户的两倍[5]。

智能合约

智能合约是指在区块链节点上运行的以图灵完备的编程语言开发的旨在通过控制、调整数据对象的状态信息来实现业务逻辑的计算机程序。智能合约通常用于自动执行协议,以便无需任何中间人参与即可让所有参与者立即确定结果;也可用于自动完成工作流程,在满足条件时触发下一个操作。它的好处在于数字化、自动化,高效精准,安全透明,节约中介机构的时间延迟和费用成本[6]。

新颖、灵活、全球化的特质使得DAO的类型也格外多元。较为常见的DAO以及典型案例如下表所示。

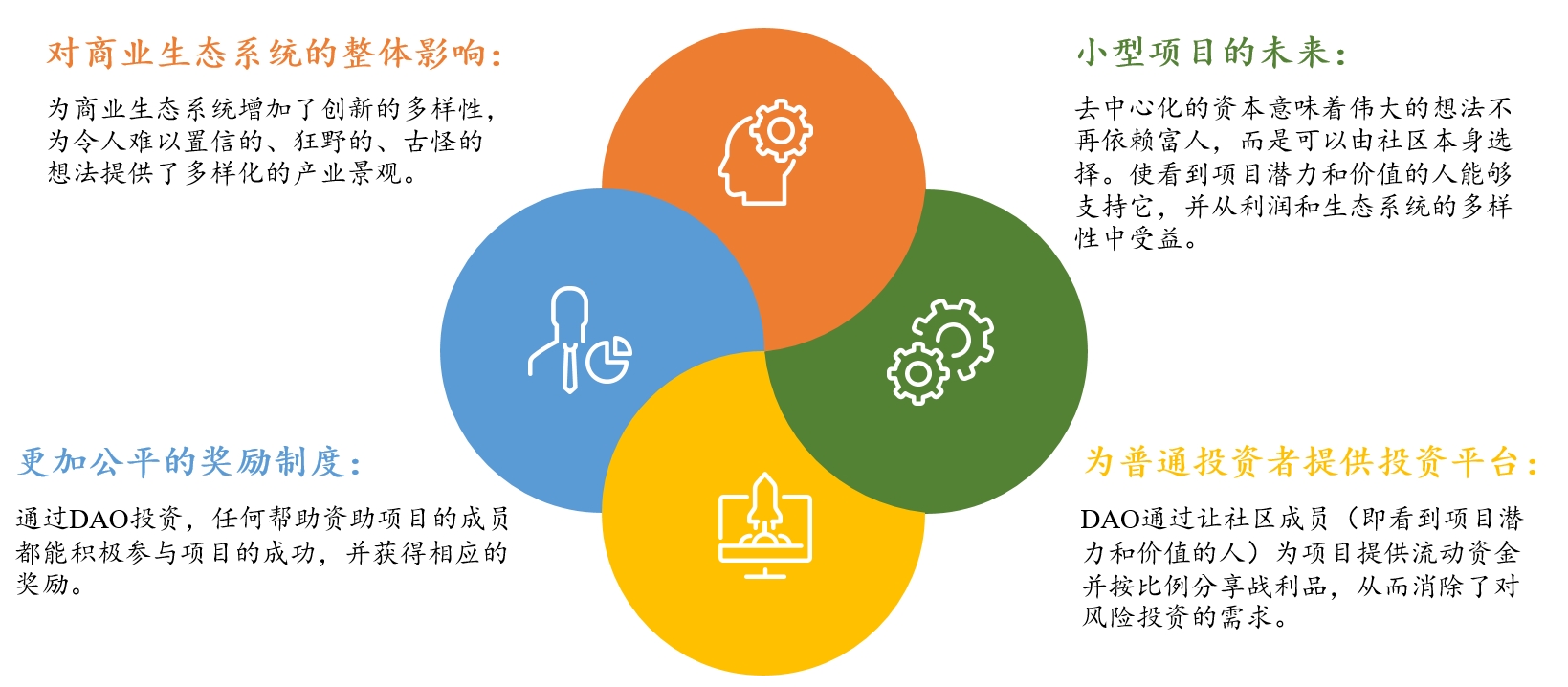

在基金领域,比较引人关注的是投资型DAO,或者也可以按照狭义解释理解为VC DAO。传统VC的资金主要来源于大型机构投资人,或拥有大量资金的个人或家族办公室,其间的人际关系网络是重要资源。然而,VC DAO 打破了这一传统。与仅对少数“高端”投资者开放的传统VC不同,VC DAO允许普通人在最早期阶段投资有前途的项目和公司。理论上,VC DAO允许世界上任何人聚集在一起联手启动一个VC,拥有更多元丰富的成员、更透明民主的决策过程,投资数字化、可追溯的链上资产,其投资业绩也完全可验证。

作为一种民主化投资工具,VC DAO打破了投资壁垒,允许围绕一个新生的想法筹集资金,而不依赖大型风险投资公司的青睐,也使得普通人可以在最早期阶段参与投资。不仅如此,传统VC为获得大型风险投资公司的投资,则可能需要牺牲或放弃一定的控制权,而VC DAO则通过将资金来源去中心化,允许更多的想法被付诸实施[16]。

譬如,Krause House DAO,一个由篮球迷组成的DAO,致力于筹集资金购买一支NBA球队,使球迷可以直接参与篮球事业,而不是将NBA球队的所有权限制在亿万富翁和公司手中;Constitution DAO则是为了竞拍美国宪法原件副本而发起成立的单一目的DAO,并在短时间内募集超过4,000万美元(尽管在最终拍卖中惜败)。

(一)VC DAO的优势

下图呈现了VC DAO从宏观到微观上的主要优势:

(二)VC DAO的设立

1

DAO的设立要素

一个成功的DAO至少应当包括以下五个要点[17]:

在技术方面,DAO最为重要的则是创建处理投票和提案的机制,目前,已有一些开源项目可供选择和使用。例如在以太坊区块链上的Aragon和可以在多个区块链上运作的Snapshot。

2

VC DAO如何获取资金

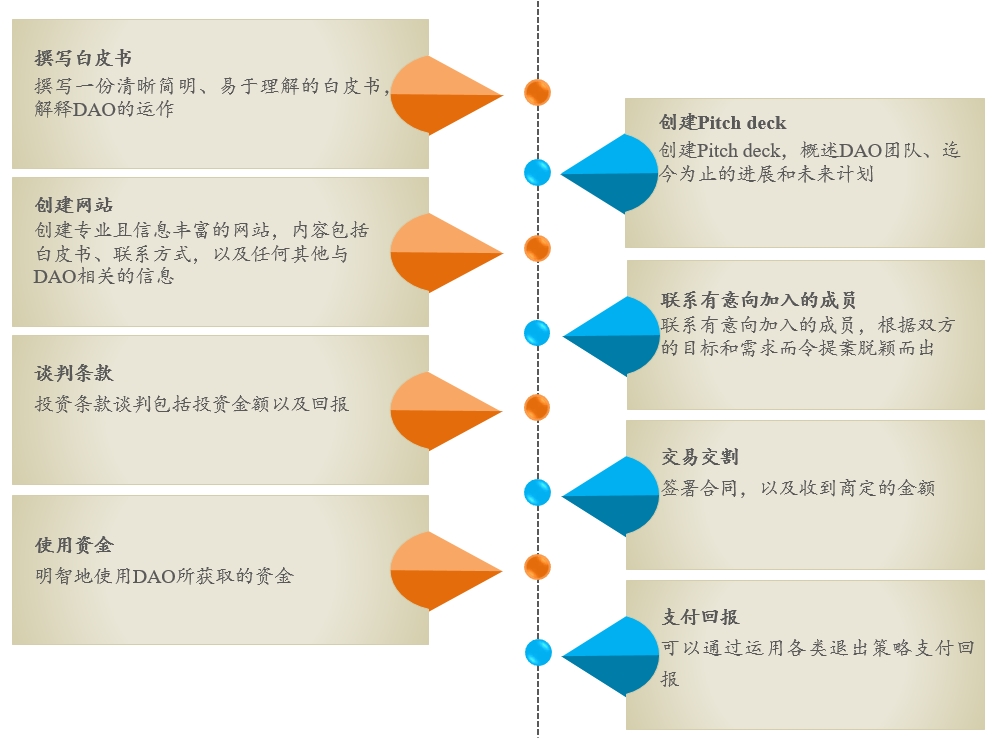

DAO设立后,主要通过以下步骤来获取资金[18]:

(三)VC DAO示例

1

MetaCartel Ventures

MetaCartel Ventures(“MCV”)是一个以特拉华州有限责任公司(LLC)为组织形式的VC DAO,其对Token、未来Token的协议和初创企业的传统股权进行投资。关于链上治理,MCV采用了OpenLaw与MolochDAO开发的MolochDAOv2智能合约。

MCV遵守两份法律框架,即《特拉华州有限责任公司法》和Grimoire。Grimoire是一份由DAO成员之间自愿设立并具有法律约束力的协议,允许MCV的治理架构与MolochDAOv2智能合约紧密结合。因此,遵循链上程序获得DAO Token的人都会合法地成为会员,并受制于Grimoire确定的权利和义务。为了加入DAO,潜在成员必须得到一位现有会员的支持,并对该潜在成员进行评估,然后获得多数投票。之后,该等新成员将被要求签署Grimoire,以获得他们在DAO的经济权利。

MetaCartel Ventures的原始成员贡献初始资本,承担类似于基金管理人的角色,被称为“法师(Mages)”,需要不断参与管理,否则会因不活跃而被驱逐到较低层次。较低层次的成员被称为“妖怪(Goblins)”,贡献资本而不行使管理权。“妖怪”可以视为类似基金的有限合伙人(LP),“法师”则类似于普通合伙人(GP),成员可以在两者之间自由流动。此外,还有“召唤师(Summoners)”,他们不一定是DAO的成员,而是在“法师”监督下负责法律、财务和统筹服务[19]。

2

LAO

LAO也是以特拉华州LLC为组织形式的VC DAO,通过在线应用程序(DApp)和智能合约管理。LAO于2020年4月底启动,已经用以太币投资以太坊和区块链生态系统的30多个项目。LAO依靠服务提供商OpenLaw进行各种行政工作,包括准备和发送年度K-1税表,更新和维护DApp,验证所选投资项目相关信息,以及处理LAO存续期间可能出现的其他互动。

LAO成员的权利和义务在运营协议中有所规定,并由《特拉华州有限责任公司法》加以补充。如果50%及以上成员或其代表投票批准,则可以修改运营协议。投票将基于成员在投票时持有的LAO单位数量[20]。

传统VC基金或其管理公司受益于现代公司治理体系,是精心打磨制定的法律和实践塑造的产物。而DAO作为新生产物,尽管设计十分精巧,但为现有的法律机制带来重大挑战,一方面其依赖智能合约进行去中心化的自下而上的自治运作而带来智能合约与传统合约以及现有法律体系的兼容性问题,这一问题可能尚需越来越多DAO的运行实践进行探索和纠偏;另一方面则是如何认定DAO的法律性质和地位。客观而言,目前还没有一套专门的法律规则对DAO加以规范,DAO无法适配现有法律语境下的各类实体或组织形式,这也是目前很多DAO采用传统法律实体与链上DAO治理相结合的混合模式的原因之一。

未进行合理法律架构筹划的VC DAO可能会被法院认定为是一种松散的联盟并构成法律上所谓的“普通合伙”,而这种认定将会导致VC DAO背后的每一位成员都需要对DAO的债务承担无限连带责任。美国加利福尼亚州南区法院于2022年5月2日针对bZx协议(其自称为DAO)作出的一项判决即对此敲响警钟。此案原告将加密货币存入一个名为bZx的协议,bZx由于缺乏合理的网络安全保障而遭到黑客攻击,被盗取约5,500万元美金的资金,但却没有直接赔偿,而是通过制定“补偿计划”使原告失去了实际受偿可能。法院判决所有被告(包括bZx DAO的co-founder及具备相关治理权限的自然人)赔偿原告并负连带责任,认为bZx协议虽然自称为DAO,但缺乏法律手续或认可,其安排相当于美国法律中的普通合伙(general partnership),这意味着每个合伙人都要对原告承担连带责任,必须全额偿还债务[21]。

很多区块链项目团队信奉“代码即法律”,追求极致的去中心化。但归根结底,DAO需要与外部世界进行互动,尤其是VC DAO涉及到投资、权益、税收等等问题,一项可靠的“法律包装(legal wrapper)”将对保护VC DAO背后的成员以及VC DAO本身与外部第三方发生的交易关系都至关重要[22]。关于如何选择DAO的法律架构,在何地进行注册,请见“重塑风投之路的VC DAO之下篇——DAO主要设立司法管辖区的监管现状”。

注释

本文所载信息仅供一般参考,并不旨在提供任何专业意见或投资建议,亦不构成及不应被视为对任何产品(包括虚拟资产)和服务的广告、营销、推荐、要约、要约邀请或建议。本文中源自第三方的信息仅供您参考,不代表本所推荐或认可其中的观点、数据或其他信息。

(感谢实习生王娅薷对本文作出的贡献)