2021年3月1日施行的《刑法修正案(十一)》顺应了国际社会关于洗钱犯罪的立法和司法趋势,将“自洗钱”行为纳入犯罪范畴,不仅为我国司法实践中打击自洗钱行为提供了法律依据,更有利于与国际社会开展国际刑事司法协作。

虽然关于“自洗钱”犯罪如何具体定罪量刑的司法解释还未颁布,但多地司法机关已开始实践,多地接连出现“自洗钱第一案”。本文以“自洗钱”行为的常见类型为切入点,就金融机构如何防范犯罪嫌疑人“自洗钱”提出合规建议。

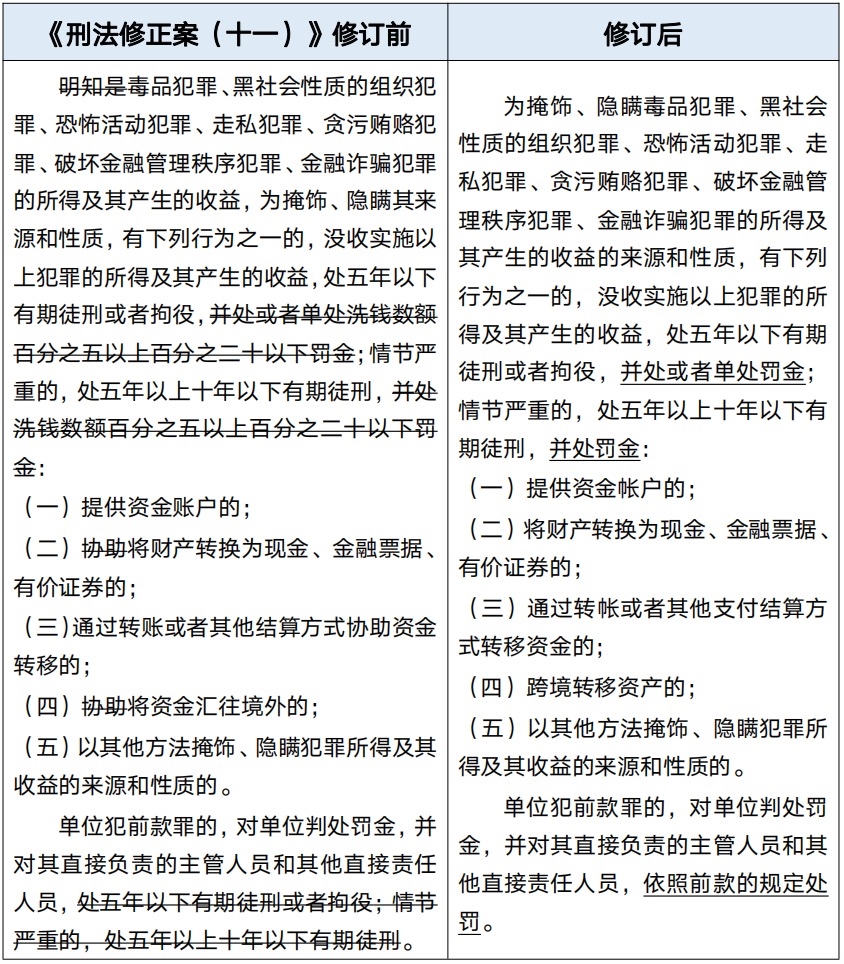

一、《刑法修正案(十一)》关于洗钱罪的修订

从上述修订来看,关于洗钱罪最大的变化就是将“自洗钱”行为纳入了刑法规制的范畴。此外,还删除了“明知”主观方面的表述,将比例罚金刑提高至无限额罚金刑,同时删除了单位犯罪中主管人员和其他直接责任人员的独立法定刑,改为按照自然人犯本条之罪论处。

二、“自洗钱”行为入刑的理解

根据我国传统刑法理论,行为人实施了上游犯罪后掩饰、隐瞒犯罪所得及其产生收益的行为,属于上游犯罪行为的延续,属于典型的“不可罚的事后犯”。即便侵犯了不同的法益,也不能苛责行为人对后行为承担刑事法律责任。

例如,(2020)浙0604刑初484号张某某非法吸收公众存款罪一案中,辩护人就以自洗钱依法不构成洗钱罪为抗辩事由,请求法院认定张某某不构成洗钱罪。法院最终采纳了辩护人的观点,认定张某某提供银行卡的行为是与非法吸收公众存款同一犯罪事实下的共同犯罪,不应单独评价为洗钱罪,故仅构成非法吸收公众存款罪。

然而随着《刑法修正案(十一)》的出台,上游犯罪行为人实施犯罪后又掩饰、隐瞒犯罪所得来源和性质的,不再作为事后犯被上游犯罪所吸收。现实中,行为人在实施洗钱罪中规定的上游犯罪(尤其是走私犯罪、贪污贿赂犯罪、金融类犯罪)后,行为人通常选择自己掩饰、隐瞒犯罪所得,此种情况下,行为人有可能同时构成上游犯罪和洗钱罪,以数罪并罚。相较于以前,洗钱罪将行为人“漂白”黑钱的行为单独列罪,强化了洗钱罪的打击力度,一定程度上加重了对于上游犯罪本犯的刑罚。

此外,我国加入的《联合国禁止非法贩运麻醉药品和精神药物公约》(1988年)、《联合国打击跨国有组织犯罪公约》(2000年)、《联合国反腐败公约》(2003年)等国际公约均承认自洗钱构成犯罪。因此,将“自洗钱”行为入刑,更有利于开展国际刑事司法协作。

三、“自洗钱”行为入刑常见适用类型

1、走私类犯罪

走私犯罪活动中,货主实施了走私行为后,往往又将走私所得货物直接予以销售。货主在货物走私入境后,可能会通过各种途径将犯罪所得及收益转换为合法的资金,例如,将走私犯罪所得及收益转入他人的证券账户、投资房地产和开设公司、将大额资金分散存入多个他人的金融机构……《刑法修正案(十一)》修订前,根据罪刑法定原则,即使行为人在走私后实施了符合洗钱罪构成要件的掩饰、隐瞒行为,该行为也不构成犯罪。

在“广西首例走私自洗钱案例”中,广西防城港市中级人民法院对被告人林某燕、黄某恒等人走私普通货物、洗钱案作出一审判决,认定被告人犯走私普通货物、物品罪、洗钱罪,数罪并罚,判处有期徒刑3年至11年不等,并处罚金50万至300万不等,同时追缴洗钱犯罪所得1700余万元。刑法修订后,走私案例中普遍存在的走私后又转移、洗白赃款的行为,很可能以洗钱罪定罪量刑。[1]

2、贪污贿赂犯罪

在贪污贿赂犯罪中,很多行为人通常不会将犯罪所得财产直接存入资金帐户中,而一般会选择以持有远期兑现的商票、收受股金红利、通过地下钱庄洗钱等方式漂白犯罪所得。此类行为将作为洗钱犯罪,与贪污贿赂犯罪一并处罚。

中国纪检监察报发布的某事业单位干部张阳贪污案、洗钱一案,经审理,重庆市渝中区人民法院判决被告人张阳犯贪污罪、洗钱罪,判处有期徒刑19年,并处罚金人民币700万元。该案是重庆市首例涉腐“自洗钱”判例。[2]

根据南京市人民检察院发布的案例,某航空公司综合办公室副经理纪某贪污、洗钱一案中,为洗白自己贪污所得,被告人纪某安排多人通过支付平台转移财产,完成洗钱过程。最终南京市中级人民法院一审以贪污罪、洗钱罪数罪并罚,判处被告人纪某有期徒刑14年6个月,并处罚金460万元。该案为江苏省首例“自洗钱”入罪案件。[3]

3、证券类犯罪

证券市场犯罪属于破坏金融管理秩序罪,是洗钱罪的上游犯罪之一。证券市场以其稳定的交易特征和便捷的交易方式,驱使不少不法分子假借投资的名义清洗黑钱。以下为两类常见的洗钱情景:

一是内幕交易。具体表现为,内幕信息知情人或者非法获取内幕信息的人,提前知悉公司兼并收购、重组、利润分配等极有可能影响公司证券价格的重大事件,并在该些重大信息依法披露前大量买卖公司证券,从中谋取非法收益。行为人再通过将证券账号中的资金转换为银行账户资金等形式,其行为可能涉嫌内幕交易罪和洗钱罪两个罪。

二是操纵证券、期货市场。现实中,不法分子先低价买人某股票建仓,然后通过收买业内人士、借助互联网等方式发布误导性信息,或者利用对敲等手段制造虚假供求关系抬升价格,借此刺激投资者购买该股票。随着购买该股票投资者的增加,股价也水涨船高,不法分子趁机抛出股票获利离场。[4] 其行为可能涉嫌操纵证券、期货市场罪和洗钱罪两个罪。

四、“自洗钱”行为入刑对金融机构的影响

(一)金融机构涉“自洗钱”的风险

随着《刑法修正案(十一)》将“自洗钱行为”纳入刑法规制的范畴,司法实践中可能越来越多的“自洗钱”行为被定罪处罚。从《刑法》第一百九十一条第一款列举的五种洗钱情形来看,提供资金帐户、将财产转换为现金、金融票据、有价证券、支付结算、跨境转移资产,基本上金融机构均涉其中,可见金融机构仍然是行为人清洗黑钱的主要方式和场所。因此,金融机构应当以更高的合规风控标准来严格要求自己。

2021年3月1日《刑法修正案(十一)》生效后,中国人民银行同年4月印发了《金融机构反洗钱和反恐怖融资监督管理办法》(简称《管理办法》),其中明确规定,金融机构不仅包括传统意义上的银行、证券公司、保险公司,还包括证券投资基金管理公司、金融租赁公司、贷款公司等,扩大了反洗钱金融机构的范围,同时也扩大了洗钱罪入刑的主体范围。同年6月,中国人民银行就组织《中华人民共和国反洗钱法(修订草案公开征求意见稿)》向社会公开征求意见,延续了《管理办法》扩大金融机构反洗钱义务主体的立法趋势。

(二)金融机构防范“自洗钱”的路径

1、建立和完善反洗钱监管体系

近年来,金融行业开始逐渐改变以往重业绩轻合规的运营模式,将反洗钱作为常态化和固定化业务。首先,金融机构在制度层面要建立完善的反洗钱规章制度,确保反洗钱制度覆盖至各项业务范围,并明确规定反洗钱的工作流程,包括审查、报告、处理制度;其次,设立专门的反洗钱合规部门,如认为有必要的,可以成立反洗钱领导小组;第三,增强全体员工的反洗钱意识和业务能力,将反洗钱业务渗透到每位员工的日常工作当中。

2、加强对客户和资金的监督

一是加强对客户的身份和信用等级的识别。金融机构要做到在开户、支付、贷款,甚至销户等各个环节做好客户身份的识别工作,评估客户是否具有与洗钱相关的异常风险。另外,金融机构还要妥善留存客户签署的反洗钱保证文件,在应对司法机关调查时,可以用于证明金融机构不具有参与客户实施洗钱行为的共同故意。

二是加强资金交易来源和性质的监测。为了规避风险,部分洗钱行为人倾向于将所得赃款分散隐匿于多个账户,因此,金融机构不仅要重点监测大宗交易,还应当关注小额的存款和交易。

3、设立反洗钱预警机制,主动向司法机关提供线索

金融机构不仅要加强反洗钱监测预警机制,还应当重视可疑客户和线索的报告制度。在张某强、张某兰贩卖毒品、洗钱罪一案[5]中,辖区某银行机构在日常监测中发现该涉毒案件的可疑交易线索,及时向人民银行汇报并与人民银行反洗钱部门共同分析后认为该线索涉毒洗钱指向性明确,随即通过人民银行将案件移交至公安机关。经侦查发现,张某强、张某兰通过银行转账、定期存款、购买理财等方式掩饰、隐瞒毒资共计30万元。从该案例中可见,设立反洗钱预警机制,及时主动向主管机关汇报并向司法机关提供线索,既有效降低金融机构的刑事、监管法律风险,又能彰显金融机构协助打击洗钱犯罪的决心和实效。

在加强打击洗钱违法犯罪行为的国际背景和立法趋势下,包括金融机构在内的企业应当做好风险防范,提前规划好反洗钱风险布局,加强反洗钱的识别和处理能力,有效规避洗钱犯罪的法律风险。

注释