继境外虚拟资产合规监管之开曼群岛、香港、新加坡和美国篇后,本文将主要介绍欧盟层面对虚拟资产的监管规定。

近年来,欧洲地区的虚拟资产活动十分活跃,欧洲中央银行(ECB)近期在六个主要欧元区国家[1]所做的一项消费者预期调查(Consumer Expectation Survey,CES)显示,至少10%的家庭可能拥有虚拟资产[2]。

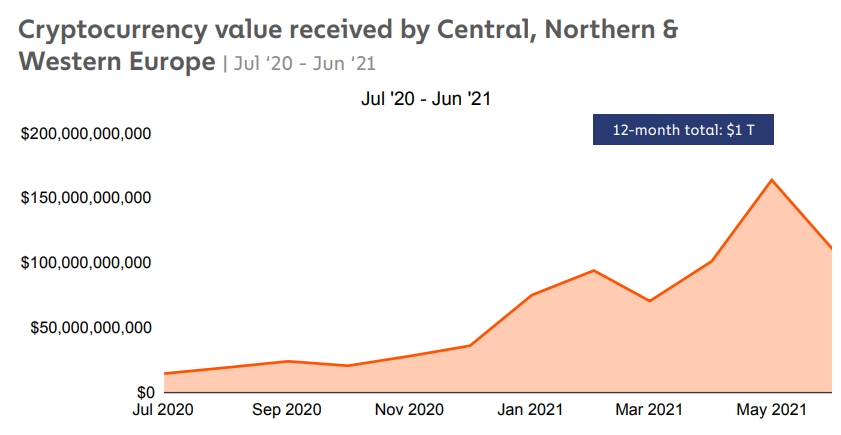

根据Chainalysis在2021年10月发布的《2021年加密货币的地理分布报告》,中欧、北欧和西欧是世界上最大的虚拟资产经济体,2020年7月至2021年6月这12个月内接收了价值超过1万亿美元的虚拟资产,占全球活动的25%[3]。

就主要的欧盟成员国而言,德国被Coincub全球虚拟资产排名(Coincub Global Crypto Ranking)列为2022年第一季度全球对虚拟资产最友好的国家[4],且2021年7月1日生效的德国《基金定位法》允许德国的特殊基金将不超过20%的资本投资虚拟资产[5]。2022年5月5日,币安(Binance)也宣布其在法国登记为数字资产服务商(Digital Asset Service Provider)[6],随后在2022年5月27日,币安也在意大利注册为加密货币服务商(Cryptocurrency Service Provider)[7]。2021年11月29日,卢森堡金融业监督委员会(Commission de Surveillance du Secteur Financier,“CSSF”)通过发布FAQ的方式阐明获CSSF授权的另类投资基金管理人所管理的另类投资基金可以直接或间接投资任何形式的虚拟资产[8]。

在对虚拟资产的监管上,欧盟27个成员国目前主要还是“各自为政”。但近年来,欧盟也逐渐重视在欧盟层面形成统一的虚拟资产监管规定,一方面规定欧盟监管虚拟资产的“基本法”,另一方面也推动成员国之间的监管合作。早在2020年9月,欧盟委员会(European Commission)就提出了《加密资产市场条例》(Markets in Crypto-assets (MiCA) Regulation,“MiCAR”)的提案。欧洲议会经济和货币事务委员会(European Parliament’s Economic and Monetary Affairs Committee)于2022年3月14日通过了MiCAR及其修订,且MiCAR将进入欧盟委员会、议会(Parliament)和财政部长(Ministers of Finance)间的三方讨论。一旦三方达成一致,MiCAR将建立欧盟对虚拟资产的统一而全面的监管规定。

一、欧盟现有金融监管体系针对虚拟资产的监管

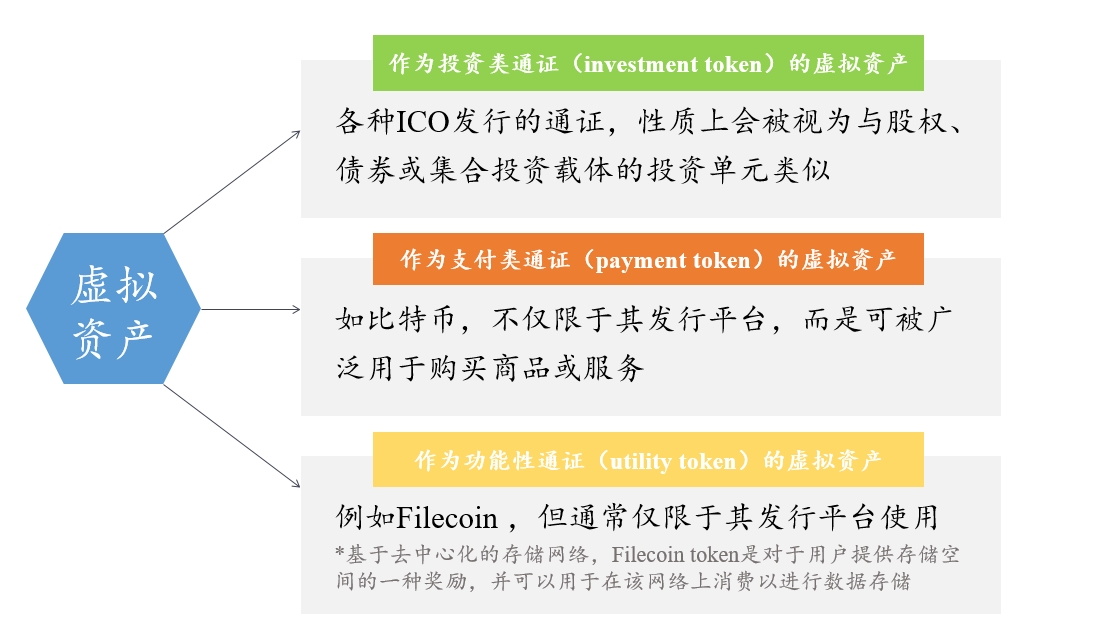

合理的监管取决于对虚拟资产的认知及相对准确的归类。尽管尚且缺乏统一的虚拟资产分类标准,欧洲金融监管部门大致采取如下被广泛采纳的虚拟资产三分法:

一些复杂的虚拟资产可能会同时具备上述两种甚至三种特征,并为监管带来较大困难和复杂性。就目前而言,前两类虚拟资产将落入到欧盟现有的金融监管体系:

1、 属于投资类通证(investment token)的虚拟资产

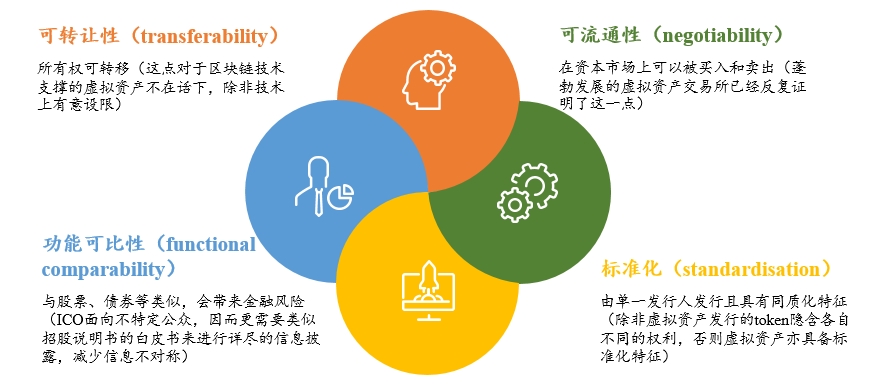

欧盟《金融工具市场指令》(Markets in Financial Instruments Directive II ,“MIFID II”)列明了金融工具所包括的类型,例如可转让证券(transferable securities)、货币市场工具(money-market instruments)、集合投资承诺单位(units in collective investment undertakings)、衍生品合同(derivative contracts)和衍生品工具(derivative instruments)等。其中,可转让证券通常具备下述四个特征,如果作为投资类通证的虚拟资产满足下列属性,则大概率也会被按照可转让证券[9]进行监管:

若虚拟资产被认定属于上述金融工具,该等虚拟资产应受到欧洲证券和市场管理局(European Securities and Markets Authority,“ESMA”)的监督和监管,且适用于金融工具相关活动的监管法规也将适用于该等虚拟资产的发售人:

2、 属于支付类通证(payment token)的虚拟资产

2019年1月9日,欧洲银行管理局(European Banking Authority,“EBA”)就虚拟资产发布了《给欧盟委员会的报告与建议》,报告中提到,若虚拟资产用于支付(a mean of payment),则其属于《电子货币指令》(E-money Directive,“EMD”)所定义的电子货币(electronic money),也意味着该等虚拟资产属于《欧盟支付服务法案第二版》(Second Payment Services Directive,“PSD 2”)所定义的资金(funds)[10]。因此,提供虚拟资产支付服务的实体应遵守PSD2和EMD的规定,且发售人应当为根据PSD2获得授权的电子货币发售人,并需满足适当的资本要求(包括至少35万欧元的初始资本,包括实缴资本、股份溢价、储备金以及结转的利润,并拥有一定比例的自有资金)和资金安全保管措施。

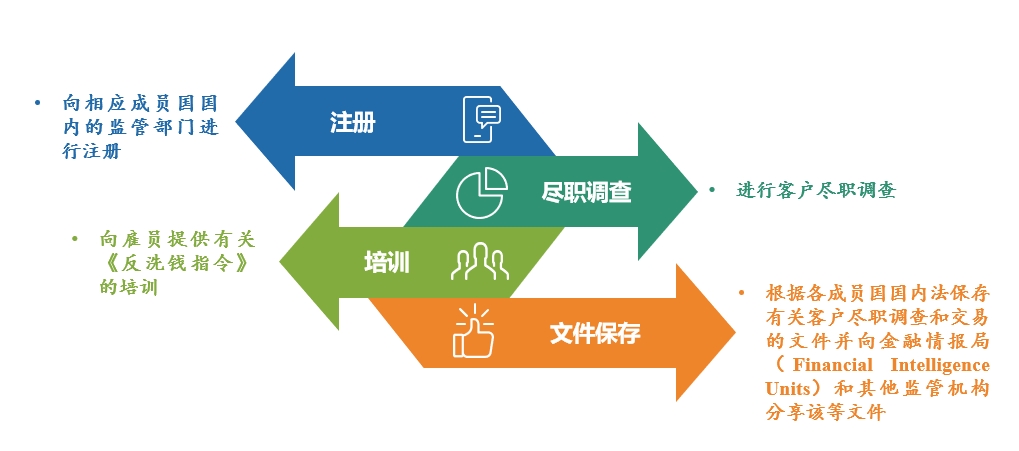

此外,反洗钱规则的适用也是上述类别虚拟资产监管的重点关注问题。2020年1月10日,欧盟《第5号反洗钱指令》(Fifth Anti-Money Laundering Directive,“5AMLD”)生效,制定了关于使用虚拟资产的反洗钱监管准则。根据5AMLD,提供虚拟资产和法币兑换服务(exchange services between virtual currencies and fiat currencies)的虚拟资产交易所和托管钱包服务商(custodian wallet providers)也被纳入需要遵守欧盟反洗钱法规的“义务实体(obliged entity)”,从而遵守下列各项反洗钱义务[11]:

尽管如此,金融行动特别工作组(FATF)、ESMA及EBA均认可,欧盟的反洗钱指令需进一步更新以囊括虚拟资产行业的各类主体,包括:(1)提供虚拟资产相互兑换服务的服务商;(2)为首次通证发售(ICO)提供金融服务(例如托管、安全保管服务/活动)的服务商等。

二、MiCAR简介

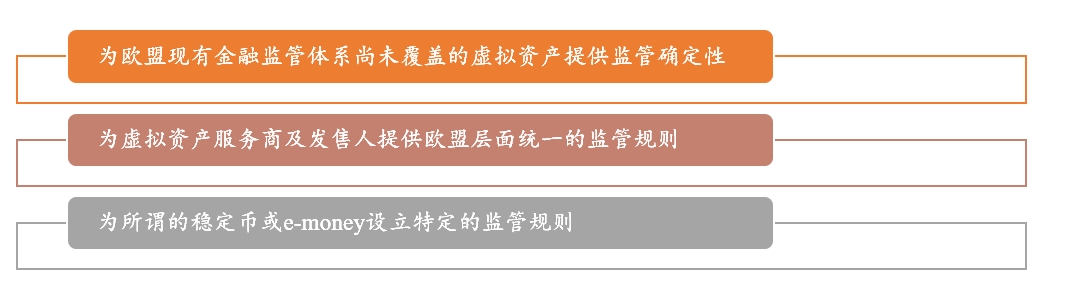

面对虚拟资产行业的汹涌热潮,MiCAR应运而生。简单而言,MiCAR的适用范围非常广泛,包括所有拟在欧盟地区发行虚拟资产的主体及提供虚拟资产相关服务的主体(包括托管及管理服务、交易平台(trading platforms)服务、兑换服务、提供投资建议服务等)。其主要目标是:

1、 MiCAR对虚拟资产的分类

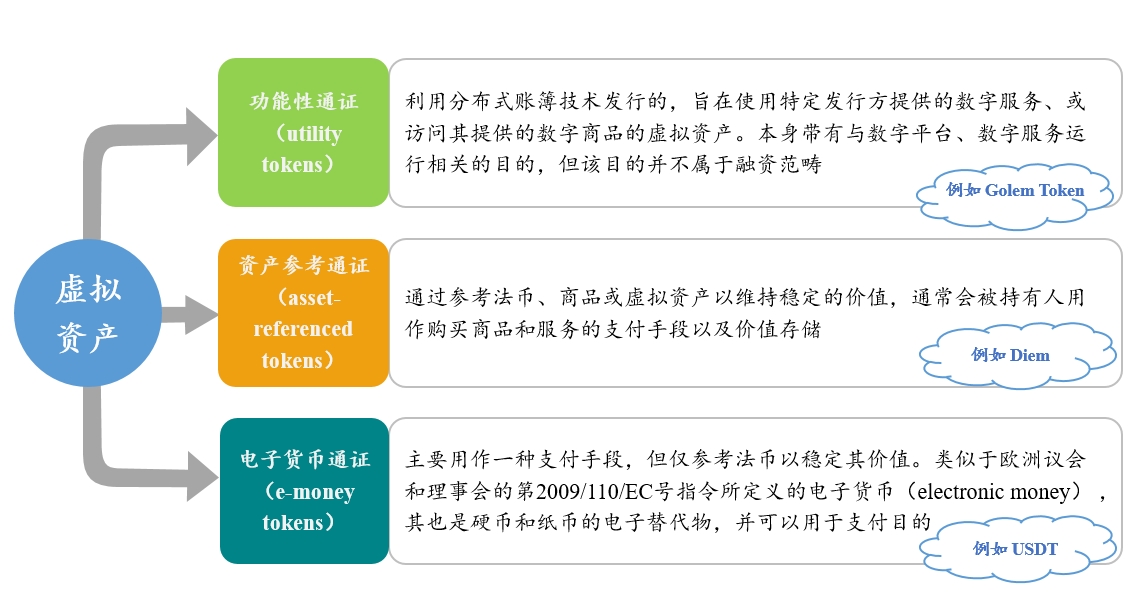

MiCAR将虚拟资产划分为以下三种类别[12](目前来看,NFT由于其单个token的非同质化等特性暂不在MiCAR管辖范围之内):

其中,EBA可根据以下因素(包括但不限于)判断相关通证是否属于重大资产参考通证(significant asset-referenced tokens)或重大电子货币通证(significant e-money tokens),若属于,则监管该类通证发售人的职责将转移至EBA并需遵守额外监管要求(详见下文):

2、 针对发售虚拟资产的监管

根据上述虚拟资产的分类,MiCAR对于在欧盟向公众(public)发售虚拟资产的行为有如下监管要求:

3、 针对虚拟资产服务商的监管

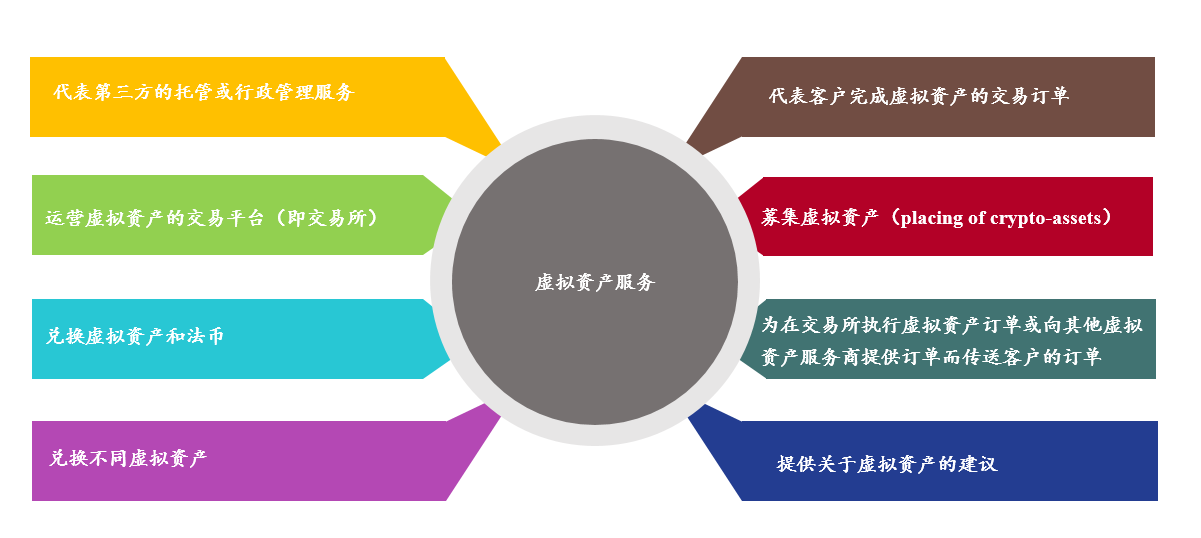

MiCAR规定,只有在欧盟地区设立且获得其所在成员国监管部门授权(relevant authorisation)的法律实体才可提供虚拟资产服务(crypto-asset service),并且该等认可在整个欧盟区均有效,即所谓的护照制度(passporting)。虚拟资产服务包括涉及虚拟资产的以下服务和活动:

三、总结

除监管虚拟资产发售以及虚拟资产服务商外,欧洲议会经济和货币事务委员会在2022年3月14日讨论的MiCAR草案也提到因虚拟资产行业的发展对环境的影响而需要限制虚拟资产“挖矿”活动的一项提案,但该项提案最后以30票的否定票、23票赞成票和6票弃权票的投票结果被否定[18]。现公布的MiCAR也删去了此部分的相关内容。尽管该提案失败,随着欧盟试图应对气候和能源的双重危机,高耗能的虚拟资产活动仍可能面临欧盟监管机构的审查。

MiCAR作为欧盟监管虚拟资产的关键立法,将为27个成员国制定统一的规则。预计MiCAR将在2022年7月初讨论通过,并在18个月的过渡期后直接适用于所有成员国。这意味着监管虚拟资产产品和服务的一套统一规则有望在2024年在整个欧盟层面生效[19]。当然,各成员国的监管机构仍需要时间来修订起草与MiCAR相匹配的新的监管制度,以将欧盟层面的监管规定容纳进本国对虚拟货币的监管体系中。