伴随着Web3.0这一最新风口的爆发式增长,新加坡已逐渐成为加密货币及区块链技术的全球中心之一。在Coincub发布的2021年第四季度全球对加密货币最友好国家排名中,新加坡因其繁荣的加密经济、积极的政府立法以及全球第二高的加密货币持有人口百分比位居第一[1]。根据Coincub公布的数据,持有加密货币的新加坡人口约55万人,约占其总人口的9.4%;此外,新加坡有47家加密货币交易所、127个比特币节点、2020年比特币在线上交易所的交易额达1100万美元,上述数据体现了新加坡居民对于加密货币的接受度以及新加坡对于加密货币行业从业人员的吸引度。与此相得益彰的是,新加坡政府清晰的行业发展战略和稳定且可预期的监管立法,也一直在为加密货币行业的投资者提供保障,成为新加坡加密货币行业蓬勃发展的催化剂。

作为虚拟资产监管系列文章的第三篇,本文将重点围绕新加坡在加密货币行业的监管态势以及在新加坡设立加密货币基金,介绍新加坡对于虚拟资产/加密货币的监管体系。

一、新加坡关于加密货币行业的监管概览

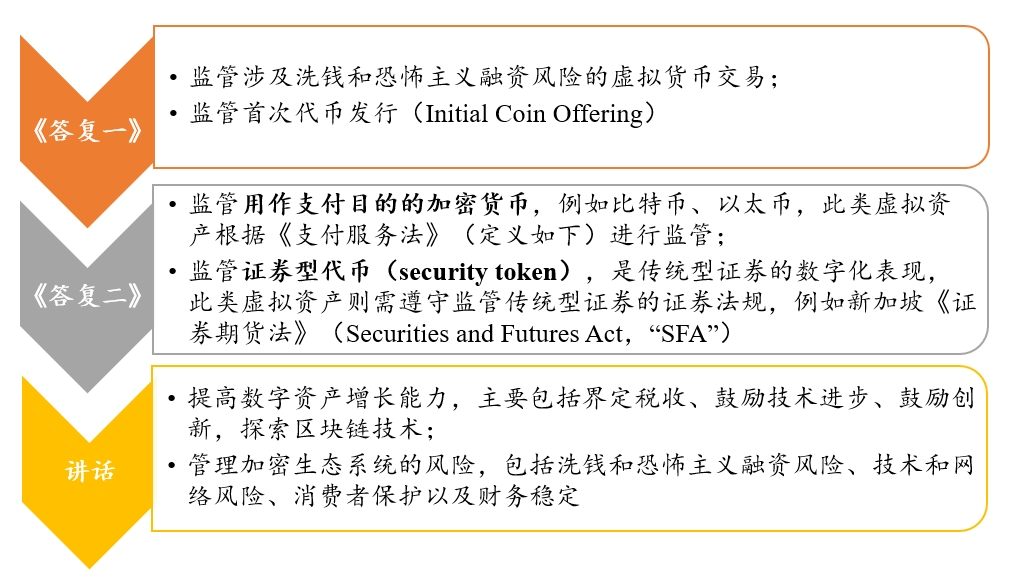

新加坡金融监管局(Monetary Authority of Singapore, “MAS”)通过发布一系列答复以及在行业会议上发表讲话的方式,展现了新加坡对于加密货币行业开放且不疏监管的态度:

(1)2017年10月3日,发布《关于加密货币在新加坡的普遍使用以及监管加密货币和首次代币发行的措施的议会问题的答复》(“《答复一》”)[2];

(2)2021年4月5日,发布《关于加密资产市场的议会问题的答复》(“《答复二》”)[3];

(3)2022年4月27日,MAS管理董事Ravi Menon在《金融时报》举办的加密与数字资产峰会发表讲话(“讲话”)[4]。

另外,《答复二》也强调了为解决与加密货币相关的洗钱和恐怖主义融资风险,MAS采取三方面的措施:

(1)制定与《支付服务法》配套的规范数字支付代币服务商的反洗钱和打击恐怖主义融资的规定和要求;

(2)加强对加密货币行业的监督,以确定可疑网络和高风险活动,从而进一步监督审查加密货币行业的活动;以及

(3)通过建议和公共教育工作,提高公众对投资数字支付代币的风险的认识。

(一) 数字支付代币服务

1. DPT及DPT服务

2019年1月14日,新加坡国会通过了《支付服务法》(Payment Services Act,“《支付服务法》”)[5]。根据《支付服务法》,除豁免支付服务商(exempt payment service provider)[6]外,在新加坡提供数字支付代币服务(digital payment token service,“DPT服务”),需持有MAS颁发的牌照。数字支付代币(digital payment token,“DPT”)以及DPT服务在《支付服务法》中的定义分别如下:

2. DPT服务牌照

DPT服务商可以结合自身交易规模选择申请:

●

标准支付机构牌照(standard payment institution licence);或

●

主要支付机构牌照(major payment institution licence)[7],适用于在一个日历年度内,接受、处理或执行的月度所有支付交易的平均总价值超过300万新币(若只提供DPT服务)或600万新币(除DPT服务外,还提供其他支付服务)的DPT服务商。

截至2022年5月29日,共有五家DPT交易所、支付服务商以及证券公司持有DPT服务牌照,其中一家持有标准支付机构牌照[8],另外四家持有主要支付机构牌照[9]。

3. 避免向公众推介DPT服务

此外,2022年1月17日,MAS还发布了一则《向公众提供DPT服务之指南》[10],主要目的是为告诫公众:(1)DPT交易为高风险交易,不适合公众参与;(2)DPT服务商在《支付服务法》项下受到的监管主要涉及反洗钱及相关技术风险,而非代表公众参与的DPT交易也受到监管保护;(3)MAS希望DPT服务商避免向公众推介其DPT服务。

(二) 数字代币发行

1. 属于资本市场产品的数字代币

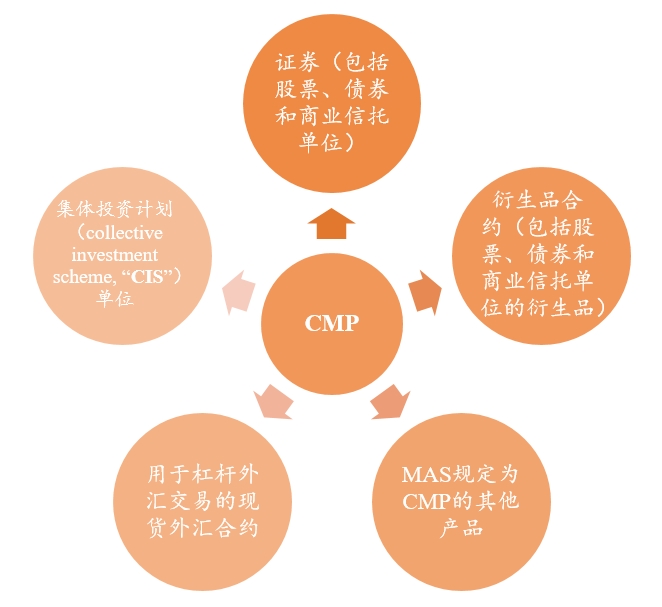

2017年11月14日MAS首次发布其《数字代币发行指引》(“《发行指引》”),并在2020年5月26日作了最新修订[11],其中规定,MAS监管发售或发行属于SFA项下的资本市场产品(capital markets products,“CMP”)的数字代币。

根据SFA第2(1)条,“CMP”包括:

MAS将结合数字代币的结构和特点(包括附着在数字代币上的权利)来判断该数字代币是否属于CMP。

2. 监管要求及豁免情形

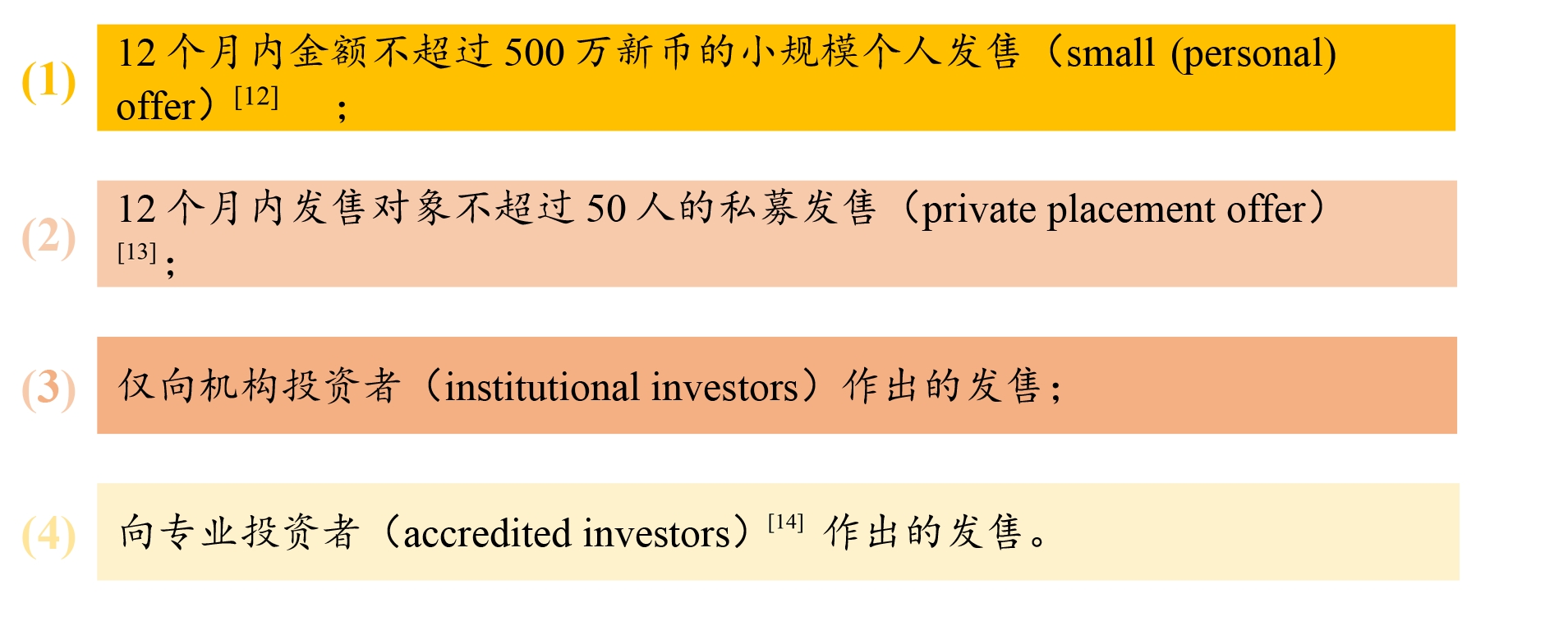

发行构成证券、证券衍生品合约或CIS单位的数字代币(“发售”),与通过传统方式发行证券、证券衍生品合约或CIS单位相同,应遵守SFA第13部分规定的监管制度,包括发售应当制备符合SFA规定并向MAS登记的发售书(“发售书要求”)以及就与CIS单位有关的发售而言,该CIS还应符合SFA规定的授权或认可要求(“授权或认可要求”)。

《发行指引》也规定了四种可以豁免发售书要求和授权或认可要求(就发行构成CIS单位的数字代币而言)的情形:

在根据上述第(1)(2)和(4)项享受豁免时,MAS也会施加一些豁免条件,例如不可向投资者进行广告宣介。

除数字代币的发行,《发行指引》也将为数字代币发行提供服务的中介机构纳入监管,这些中介结构根据其提供的服务内容而需持有资本市场服务牌照(capital markets services licence)、财务顾问牌照(financial adviser’s licence)或成为MAS批准的交易所(approved exchange)或受认可市场运营商(recognised market operator)。

(三)金融科技发展

MAS鼓励金融科技(fintech)实验,以便有前景的创新技术能够在市场上得到检验,并有机会在新加坡国内外得到更广泛地应用。为此,MAS在2016年11月发布了《金融科技监管沙盒指南》(Fintech Regulatory Sandbox Guidelines,“《指南》”)并在2022年1月作了最新更新[15]。根据《指南》,金融机构或任何感兴趣的公司可以申请进入监管沙盒,在明确的空间和持续时间内,试验创新的金融服务,且MAS将提供适当政策支持,放松监管要求。这一举措也彰显了MAS旨在鼓励金融领域的创新技术,将新加坡转变为一个智能金融中心的决心。

根据MAS官网披露的沙盒实验列表[16],目前有两家新加坡实体申请了沙盒监管,但其享受沙盒监管的时效均已届满。

二、新加坡加密货币基金的设立与监管

(一)加密货币基金管理人的监管豁免

1. 基金管理活动

一般而言,在新加坡开展基金管理活动应当持有资本市场服务牌照。“基金管理(fund management)”指管理CIS的财产或运作CIS,或代表客户从事以下业务(不论是否根据客户的全权授权):(1)管理CMP的投资组合;或(2)为管理客户资金之目的而订立即期外汇合约;但不包括房地产投资信托管理[17]。

2. 豁免持牌情形

基金管理活动也有一些豁免持牌的例外情形,特别适用于加密货币基金管理人的豁免条件是《证券和期货(许可和经营)条例》[18]附表二第5(1)(j)条规定的情形:在新加坡管理CIS的财产或运作CIS,(1)该CIS的财产不包括CMP;且(2)所有投资者均为合格投资者(qualified investor)。

CMP的定义已在上文第一节第(二)项提及,据此定义,我们理解主流的加密货币,例如比特币、以太坊等,不属于CMP,但就加密货币衍生品则需就其具体特征判断是否属于CMP[19]。NFT[20]是否属于CMP,则需要结合具体情形进行判定。如果NFT背后代表了某种股票权益,具备了“证券”的特征,那么此类NFT仍然可能会被视为构成CMP。

合格投资者的定义也在《证券和期货(许可和经营)条例》附表二中予以界定,其包括专业投资者,也包括机构投资者,还包括仅向专业投资者和/或机构投资者发售CIS单位的CIS、封闭式基金或安排、或者有限合伙人是专业投资者和/或机构投资者的有限合伙企业。由此可见,仅面向合格投资者的加密货币基金会受到相对较少的监管。

尽管豁免持牌的基金管理人无需根据SFA的相关要求持有资本市场服务牌照,但其仍属于《新加坡金融管理法》第27A条规定的“金融机构(financial institution)”,因此,仍需遵守MAS关于金融机构的相关规定和要求(包括反洗钱、风险管理等)。另外,当投资者以加密货币而非法币支付认购款项,加密货币基金管理人应重点审查此种实物认购的流程,确保履行其反洗钱和反恐怖主义融资的职责与义务。

此外,由于《支付服务法》规定的DPT服务包括买卖数字支付代币(2021年1月4日通过的《2021年支付服务(修正案)法》将转让数字支付代币也纳入DPT服务范围内),这使得加密货币基金管理人的基金管理活动可能落入DPT服务并触发《支付服务法》项下的持牌义务。但若这类支付活动仅仅是加密基金管理人进行其基金管理活动的附带或必要活动,则可依据《支付服务法》享受持牌豁免。

(二)加密货币基金架构

通常可以采取两种路径设立加密货币基金。第一种是依赖上述豁免持牌条件,以非持牌管理人发起设立基金,主要投资于不属于CMP的加密货币;第二种为常规新加坡私募基金架构,由一名MAS登记或持牌的基金管理人发起设立基金,基金的组织形式可以是新加坡可变资本公司(variable capital company)。实操中,鉴于机构投资者对于监管及合规往往有更高要求,持牌形式更容易获得机构投资者青睐。

关于新加坡的私募基金设立形式和架构、基金监管框架以及基金管理人资质的相关内容,请参见我们此前推出的2021年版《境外私募基金募集与运营法律实务指南(蓝宝书)》[21]。

就发售投资构成CMP的加密货币的CIS单元,通常需要制备向MAS登记的发售书和产品要点清单以及该CIS需经MAS授权或认可,但是可依据上述《发行指引》中规定的豁免情形而豁免该等发售书要求和授权或认可要求。

(三)加密货币基金税收制度

新加坡针对由MAS登记或持牌的基金管理人管理的基金,目前有三种主要的税收优惠方案,即离岸基金免税计划(《新加坡所得税法》第13D条)、新加坡境内基金免税计划(《新加坡所得税法》第13O条)及特级基金免税计划(《新加坡所得税法》第13U条)。在每一种税收优惠方案下,从“指定投资(designated investment)”获得的“指定收入(specified income)”[22]均享受免税待遇。

但由于非CMP的加密货币或加密资产并不属于指定投资的投资标的,上述三种税收优惠方案并不适用于投资非CMP的加密货币基金。实践中,可以通过调整基金架构而使得基金享受该等税收优惠,例如将基金设立为Fund of Funds,仅由底层的基金投资和持有非CMP的加密货币或加密资产。

三、 虚拟资产服务商

除《支付服务法》外,新加坡国会于2022年4月5日通过了《2022年金融服务和市场法案》(Financial Services and Markets Bill 2022,“《FSM法案》”)[23](截至本文发布之日尚未正式生效)。《FSM法案》旨在提高MAS应对金融全行业风险的灵活性和有效性[24],并加强对虚拟资产服务商(Virtual Asset Service Providers, “VASP”)的监管。

为了符合提高后的反洗钱金融行动特别工作组标准(FATF Standard)[25],《FSM法案》本次拟把在新加坡设立但在新加坡域外提供数字代币服务的VASP一并纳入《FSM法案》的监管范围内,填补了当前新加坡立法及监管的空白。

《FSM法案》也重点监管VASP的洗钱和资助恐怖主义风险,其引入了VASP的持牌要求、MAS进行反洗钱和打击恐怖主义融资审查的权力以及协助外国当局和国内当局履行与洗钱、资助恐怖主义和其他犯罪有关的监督职能和其他行动。就VASP而言,《FSM法案》的监管框架的细节尚未厘清,MAS可能会再进行公众咨询,讨论更多细节。但已在新加坡或计划在新加坡运营的VASP均应评估其是否需要满足最新监管框架下的持牌义务。

四、 结语

新加坡对加密货币行业持开放、包容和友好的态度,也正在通过一系列举措巩固其作为加密货币相关业务的全球领先地位,这也正是向众多加密货币行业从业人员发出的邀请信号,吸引全球顶级人才入驻新加坡开展相关业务。对于加密货币基金而言,投资不构成CMP的加密货币的基金管理人及基金在新加坡将受到较少的监管,业务活动开展相对较为自由,不足之处在于税务优惠制度尚未适用于这类加密货币基金。总体而言,新加坡清晰且较为完善的立法为加密货币行业的监管和合规建立了具有前瞻性且灵活的监管框架,其一方面提供了监管确定性和对普通消费者/投资者的保护,另一方面也鼓励了金融科技的创新和增长,在寻求加密货币行业快速发展的同时,也确保对加密货币行业的监管到位和对风险的妥善管理。