中国企業の対日進出(M&A等)や新領域における日中企業連携について[1]

(1)近時のトレンドについて

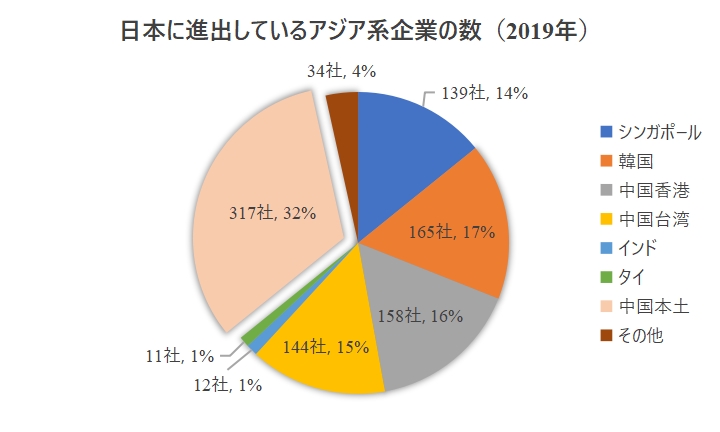

日本経済産業省より公表された最新の統計データ(2020年)によると、2019年までに日本に進出している外資系企業の数は2808社ある中、アジア系からは全体の29.3%を占める822社が進出している。そのうち、中国本土は317社と、2位の韓国(165社)、3位の中国香港(158社)と比較しても、約2倍の実績がある。

日本経済産業省第54回外資系企業動向調査

(2020年)統計表

中国企業の日本進出の形態は、

①日本国内マーケットの開拓、

②日本の技術、管理経験、ブランドや製造能力の獲得、

③中国からのインバウンド需要に関連したものの3種類の類型に分けられる。

このうち、①については、通信事業、太陽光発電事業、シェアリングエコノミー、越境EC、モバイル決済など、中国本社の先端的な技術、競争力のある製品や資金力をバックに、日本国内の市場を開拓し、競争力を持って事業展開がなされる例がみられる。

②については、新エネルギー、AI、半導体、ヘルスケア、環境保護など日本に先進技術がある分野において、企業買収や技術提携などの形で、技術を中国に導入し、中国事業のグレードアップを促進する例、また、資金力を生かして、日本の大手メーカーの不採算部門を買収する例、資金繰りの問題で研究開発を継続できない企業を買収し、又は技術譲渡を受ける例や後継者難の中小企業を買収する例も多く見られる。

③については、免税店の経営、温泉旅館の買収のほか、医療ツーリズムでの提携など、盛んなインバウンド需要にターゲットを絞った進出がありましたが、コロナ禍が長引く中で、撤退事例も増えている。

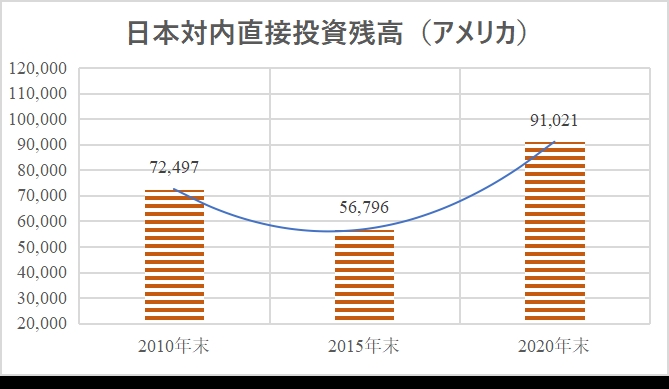

ジェトロの統計によれば、中国本土からの対内直接投資残高は、2010年末に399百万ドルであったのが、2020年末には7,003百万ドルとなっており、この10年間で約17.5倍となっている。これは、米国からの対内直接投資残高が、当該10年間で約1.25倍にしかなっていないことと比べるとその伸びは歴然としている。確かに、この10年で日本での中国系企業の増加ぶりは、突出しているとお感じの方が多いと思われる。

単位:百万ドル

JETRO:直接投資統計-日本の直接投資(残高)

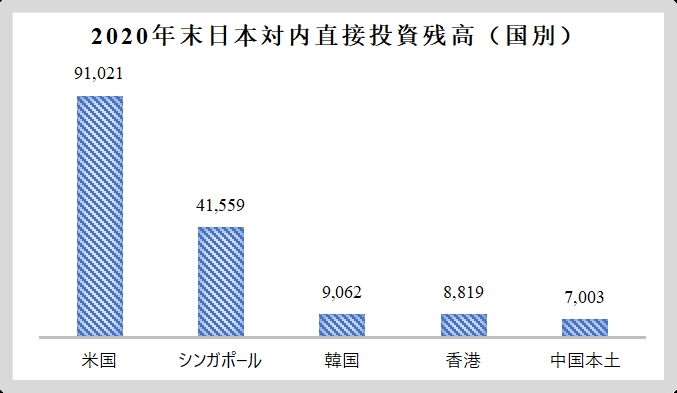

他方、金額的には、2020年末の数字では、例えば米国が91,021百万ドル、シンガポールが41,559百万ドル、韓国が9,062百万ドル、中国香港が8,819百万ドルとなっており、これらよりも小さい中国本土の7,003百万ドルという数字は、一見奇異に映るかもしれない。

単位:百万ドル

JETRO:直接投資統計-日本の直接投資(残高)

統計上中国本土からの対内直接投資額が過少に見える原因としては、中国本土から対外投資を行うハードル(手続の煩雑さや投資先又は産業に関する制限など)が若干高いため、世界各地の税制優遇を受け、または海外で上場するスキームを構築するために、シンガポール、中国香港、ケイマンやBVIなどのオフショアに設立した拠点を通じて、日本など世界各地に投資することが多いためだと考えられる。

(2)リーガル面の留意点

中国企業による日本への進出については、日系企業による中国へ進出と類似のステップを踏む部分も多い反面、当職らが実際に取り扱ったM&Aや会社設立などの案件を通じてみれば、異なる点も多いと感じる。そのポイントは主に次の通りである。

(a) 在日中国人の層が厚く、本国から駐在員を派遣せずとも、日本語と日本の習慣に通じた中国人に経営を任せることが容易である。特に、新コロナ禍の影響で、会社設立の段階から、在日中国人や現地採用の日本人に任せきる傾向が顕在化している。

(b) (a)と相まって、日本における銀行口座開設の煩雑化などを考慮して、中国側で対外投資に関する正規の手続を踏んで投資をするのではなく、個人的な資金融通を通じて、中国民間企業の日本拠点が設立されることが少なくない。

日本の会社に対する漠然とした信頼感と、中国側投資者のコスト意識から、しっかりとしたDDやその結果を踏まえた契約書が締結されないまま買収が行われる例が少なくない。

上記(a)については、経営が任せられる在日中国人や現地採用の日本人は、日本の商慣習を熟知している長所があるものの、日本の法律をよく理解しているとは限らない。当職らが相談を受けた事例では、日本の景品表示法に違反して広告宣伝活動を行い、消費者からクレームを受け、監督官庁から指摘されたものもあり、また、中国から輸入して日本で販売する製品について正しく消費税を納付しなかったため、消費税の修正申告などが生じて、中国本社の上場プランに重大な影響を与えた事例もある。

上記(b)のような状況から、外為法の届出がなされていない暗数も多く、それも、前期のジェトロの統計上、中国本土からの投資が少ないことの一因となっていると思われる。

近年来、集積回路や半導体の製造業へ投資する中国企業が増えているが、日本では、2019年8月改正外為法施行に伴い、コンピューター、スマートフォン、集積回路及び半導体を含む情報処理関連の機器・部品製造業種、情報処理ソフトウェア製造業種業、情報通信サービス関連業種が、事前届出義務の対象として追加された。別の代理人を起用した相手方がその状況を把握せずに、クロージングの直前になってから初めて当該義務の存在を認識し、やむを得ずクロージング日を延ばした事例もあった。

また、中国から日本への投資には、日本の外為法のみならず、中国側でも、対外投資に関する許認可を取得し、登記届出手続を履行する必要がある(実務上、「ODI届出」と呼ばれるが、投資先の所在地域又はセンシティブな産業が対象となる場合には認可制が適用され、そうでない場合には届出制が適用される)。ODI届出においては、投資先の所在地域や投資産業について制限がかけられるのみならず、株主の背景、投資資金の適法性及び資産状況など総合的に審査されることになる。特に、中国の個人が実質的支配者であるSPVを利用して海外で投資又は融資活動を行う場合には、外貨管理政策上、さらに厳しい制限を受けており(実務上、「37号文登記」と称されます。)[2]、また、各地の取り扱いにもばらつきがあるため、投資スキームを検討する際、法令政策及び実務上の運用状況をよく把握しなければ、適切な案を制定することが難しく、法務DDや契約交渉を経て、いざクロージングとなった際に右往左往するリスクがある。

そのため、中国企業の日本企業M&A案件についても、日本企業による中国企業のM&Aと同様、クロスボーダー取引に携わる日中両国の弁護士、会計士などの専門家が協同で対応して全面的なサポートを提供することで、成功を導くことができるといえる。

従前は、日本企業がその資金力と技術力を生かして、製造拠点又は市場としての中国に進出するのが大きなトレンドであった。

90年代までは、中国の法制度が未完備であり、かつ外資規制も多く、会社設立の許認可や土地の使用などについて、中国側パートナーの力が不可欠であることから、合弁が主流であった。それが、2001年の中国のWTO加盟以来、外資規制の緩和と相まって、独資での進出が主流となった。ところが、近時5年程度の傾向を見ると、再度、合弁形態が増えてきており、その多くがマイノリティ出資を選択している傾向がある。

以前は、日本企業が資金力と技術力に優れ、現地のリソース(土地、市場、地元のリレーションなど)を得る目的や、合弁形態を必要とする規制業種において、中国企業と合弁をしつつ、資本多数決で合弁会社を支配する目的による合弁形態が主流だったが、近時では、中国企業が資金力、技術力でも日本側を上回る中で、日本側からすれば、そのような中国企業との事業提携を強化する目的や、経営情報を得る目的といったニーズがあり、中国側からすれば、日本の会社の出資を受け入れて企業イメージ向上を図るとともに、日本市場進出の足掛かりを得るといったニーズがあり、それらのニーズが合致して、日本側がマイノリティ出資をする例が増えている。

1

既存の代理店や事業提携先に資本参加する例

広大な中国市場をエリアとする日系企業は、自前での拠点展開のコストや人員管理、商習慣対応(商業賄賂を含むコンプライアンスリスクの遮断など)などの点から、代理店経由での事業を行うことが多い。

ただ、中国の消費者ニーズの高度化や、国内競合他社との競争激化に対応するため、より現場に近い機動的な提携を実現するため、マイノリティ出資を行い、人を派遣して、協力関係を強化するという例がある。

また、下請業者を買収したいものの、子会社にするには、日本側の資金が足りず、また、特に日本側が上場会社である場合に、コンプライアンス要求を満たすのが難しことから、マイノリティ出資をするという例もある。

2

新規事業提携のために資本参加する例

越境ECや、情報ビジネスなどの新しい事業(日本側と中国側でそれぞれが役割を発揮する)の構築に当たり、日本企業が中国企業(その多くは、ベンチャー企業)にマイノリティ出資する例が増えている。特に、日本国内での新規事業に関わる場合には、日本のメディア企業のように、これまで中国への事業進出経験がない業界による新規投資という例もあり、新領域での連携が生じているといえる。

3

中国のベンチャー企業に投資する例

従前から、IPOを目指してVIEスキームを組んだ中国企業に、日本企業がオフショアで投資をする事例はよく見られた。しかし、近時では、より初期段階のベンチャー企業である中国国内法人に対して直接、投資家として出資する例も増えている。ベンチャー企業への融資は、エンジェル投資家による投資、複数ラウンドによる投資家の投資を経て、上場を目指すという流れが一般的だが、上場直前までは有限公司の形式で融資を受けることが通常である。株式会社ではないために、オフショアでの融資のように、種類株の発行という形式をとることができず、関係当事者全員で株主間契約を結び、契約により、種類株発行と同等の効果を得ようとする対応がなされる。外商投資企業に対する商務委員会の審査認可制度が存在した2016年までは、出資額に応じた経営や配当を行う中外合弁企業の本質に反するのではという疑問もあり、そのような契約を締結するには足踏みする場合もあったが、今日においては、多くの実例を重ねて、そのようなベンチャー企業に戦略投資を行う日本企業も増えてきたといえる。

注释