根据中国银行保险监督管理委员会(以下简称“银保监会”)公布的统计数据[1],截至2020年三季度末,保险公司总资产约人民币22.4万亿元,其中,保险资金通过股权直接投资、股权投资计划、股权投资基金等方式,投资企业股权规模约人民币2万亿元,占保险资金运用余额的10%,成为金融业可提供股权性资本的主要机构投资者。保险资金开展的股权投资在满足行业资产配置需要、分散投资风险的同时,为战略性新兴产业等现代产业体系发展提供了长期稳定资金,促进了产业整合和优化升级。

2020年7月15日李克强总理主持召开的国务院常务会议,明确提出“取消保险资金开展财务性股权投资行业限制”。为贯彻落实国务院常务会议精神,2020年11月13日,银保监会正式发布《关于保险资金财务性股权投资有关事项的通知》(银保监发[2020]54号,以下简称“54号文”),通过取消保险资金财务性股权投资的行业限制,细化“负面清单+正面引导”机制来完善保险资金股权投资监管政策,加大保险资金对实体经济股权融资支持,提升社会直接融资比重,推动经济体系优化升级[2]。本文将就54号文对保险资金财务性股权投资的影响进行简要分析。

一

保险资金股权投资的监管政策发展

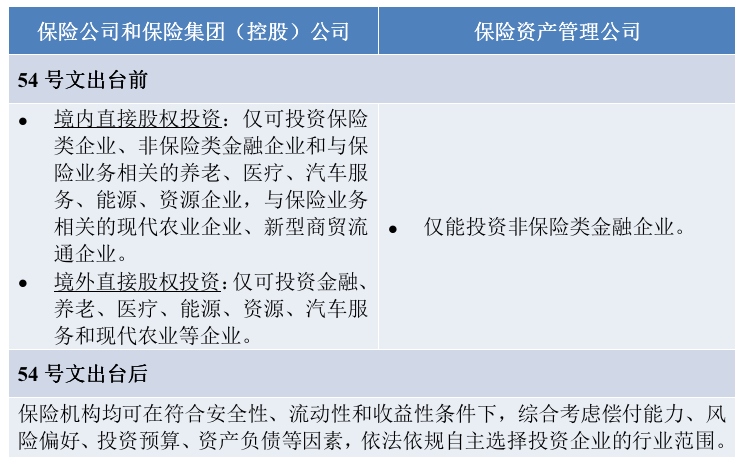

自2010年起,银保监会就保险机构开展股权投资出台过一系列监管规定,主要包括:《保险资金运用管理暂行办法》[3]《保险资金投资股权暂行办法》(保监发[2010]79号,以下简称“79号文”)《保险资金投资不动产暂行办法》(保监发[2010]80号,以下简称“80号文”)《关于保险资金投资股权和不动产有关问题的通知》(保监发[2012]59号,以下简称“59号文”)及《保险资金境外投资管理暂行办法实施细则》(保监发[2010]93号,以下简称“93号文”)等。经过十年的发展,保险资金直接/间接股权投资已经成为保险资产配置的重要品种。但在54号文出台前,保险资金股权投资的范围仍被严格限制在非保险类金融企业及与保险业务相关的养老、医疗、汽车服务、能源、资源、现代农业、新型商贸流通等行业。

为进一步提升保险资金服务实体经济质效,规范保险资金投资股权行为,银保监会曾于2018年10月26日发布了《保险资金投资股权管理办法(征求意见稿)》,拟对79号文进行修订调整,主要内容包括:取消79号文关于保险资金开展股权投资的行业范围限制,通过“负面清单+正面引导”机制提升保险资金服务实体经济能力。但《保险资金投资股权管理办法》的正式稿至今仍未发布实施。

2020年11月13日,54号文(《关于保险资金财务性股权投资有关事项的通知》)正式颁布,保险资金未来直接股权投资的可选择行业更加丰富,将进一步推动经济体系的优化升级。

二

明确保险资金财务性股权投资的范围

保险资金股权投资一般分为直接投资企业股权及间接投资企业股权,其中:

直接投资企业股权:保险机构以出资人名义投资并持有企业股权的行为;其中主要分为财务性股权投资及重大股权投资:

-

财务性股权投资:根据54号文的规定,财务性股权投资系指保险机构[4]以出资人名义投资并持有未上市企业股权,且按照企业会计准则的相关规定,保险机构及其关联方对该企业不构成控制或共同控制的直接股权投资行为。

-

重大股权投资:根据79号文的规定,重大股权投资系指保险机构对拟投资非保险类金融企业或者与保险业务相关企业实施控制的投资行为。

间接投资企业股权:保险公司通过投资股权投资管理机构发起设立的股权投资基金等相关金融产品,间接投资非上市企业股权。

值得注意的是,54号文的相关规定仅适用于保险资金直接投资企业股权中的财务性股权投资,不直接适用于保险资金间接投资企业股权。因此,54号文对保险资金投资PE/VC基金及不动产金融产品的影响有待进一步观察,该类投资目前仍需按照保险资金股权投资的其他相关规定(包括但不限于79号文、59号文、93号文等)执行。

三

明确保险机构投资资金来源及资质条件

54号文明确,保险机构开展财务性股权投资,可以运用自有资金和与投资资产期限相匹配的责任准备金。自有资金指保险机构本级实收资本、资本公积、盈余公积、未分配利润及其他自有资金。值得注意的是,“保险资产管理公司”作为54号文项下的“保险机构”,可运用其自有资金进行财务性股权投资。因此,在79号文的基础上,54号文纳入了更多可以运用资本金直接投资非保险类金融企业股权的保险机构[5]。

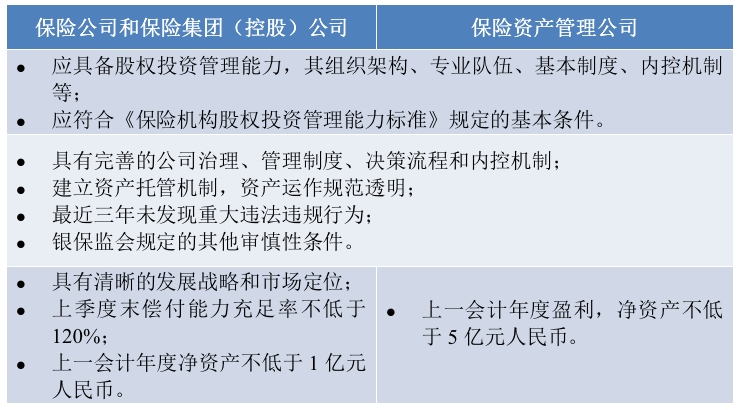

54号文强调,保险机构开展财务性股权投资,应当符合银保监会规定的直接投资股权有关资质条件,加强股权投资能力建设。根据79号文、59号文及《中国银保监会关于优化保险机构投资管理能力监管有关事项的通知》(银保监发[2020]45号),保险机构直接投资企业股权需满足的资质条件总结如下:

四

扩大保险资金财务性股权投资的行业范围

作为本次新规的亮点,54号文明确放开保险机构财务性股权投资的选择面,允许保险机构自主选择投资行业。自54号文发布之日起,79号文、59号文和93号文关于保险资金直接股权投资行业范围的条款停止执行:

五

建立“正面引导+负面清单”机制,强化风险管控

54号文在赋予保险机构更多投资自主权的同时,在加强股权投资能力及风险管控能力的要求方面并未放松,并细化了标的企业需同时满足“负面清单+正面引导”的相关机制,主要内容包括:

1

正面引导

54号文重申了79号文关于标的企业应当具备的基本条件及产业范围。标的企业需满足下述两个条件:

1)依法登记设立且具有法人资格;及

2)所属产业应当处于成长期、成熟期或者为战略性新兴产业,或者具有明确的上市意向及较高的并购价值。

2

负面清单

根据54号文的相关规定,保险资金开展财务性股权投资,所投资的标的企业不得存在以下情形:

1)不具有稳定现金流回报预期和确定的分红制度,或者不具有市场、技术、资源、竞争优势和资产增值价值。

注:延续了79号文的相关要求,均要求标的企业具有盈利/回报能力。

2)最近三年发生重大违约事件。

注:本项为54号文的新增要求。因此,保险机构需注意对标的企业最近三年重大合同的履行情况、涉诉情况进行充分的尽职调查。

3)面临或出现核心管理及业务人员大量流失、目标市场或者核心业务竞争力丧失等重大不利变化。

注:在79号文的基础上,54号文将该项要求自重大股权投资扩大至财务性股权投资,保险机构须注意结合标的企业具体情况进行审慎评估。

4)控股股东或高级管理人员最近三年受到行政或监管机构重大处罚,或者被纳入失信被执行人名单。

注:79号文要求股东及高级管理人员应当诚信记录和商业信誉良好。54号文进一步细化“诚信记录与商业信誉”的上述具体表现形式。

5)涉及巨额民事赔偿、重大法律纠纷,或者股权权属存在严重法律瑕疵或重大风险隐患,可能导致权属争议、权限落空或受损。

注:79号文要求标的企业应当未涉及重大法律纠纷,资产产权完整清晰,股权或者所有权不存在法律瑕疵。54号文进一步明确了“重大法律纠纷/瑕疵”的具体风险程度,即“可能导致权属争议、权限落空或受损”。

6)与保险机构聘请的投资咨询、法律服务、财务审计和资产评估等专业服务机构存在关联关系。

注:54号文进一步重申了79号文关于专业服务机构与标的企业不得存在关联关系的要求。是否构成“关联关系”需参照《保险公司关联交易管理办法》(银保监发[2019]35号)根据实质重于形式的原则进行判断。

7)所属行业或领域不符合宏观政策导向及宏观政策调控方向,或者被列为产业政策禁止准入、限制投资类名单,或者对保险机构构成潜在声誉风险。

注:54号文延续了79号文的相关规定,并要求保险机构衡量相关情况是否构成“潜在声誉风险”。

8)高污染、高耗能、未达到国家节能和环保标准、产能过剩、技术附加值较低。

注:54号文延续了79号文的相关规定,保险机构需注意对标的企业是否高污染、高耗能,是否达到国家节能和环保标准进行充分的尽职调查。

9)直接从事房地产开发建设,包括开发或者销售商业住宅。

注:54号文重申了80号文关于不得直接从事房地产开发建设(包括开发或者销售商业住宅)的限制[6]。

10)银保监会规定的其他审慎性条件。

六

不良资产投资的新机会

54号文明确规定,保险资金投资市场化、法治化债转股项目时,标的企业可不用满足负面清单的下述要求,进一步扩大了保险资金投资市场化、法治化债转股项目的范围。

1)不具有稳定现金流回报预期和确定的分红制度,或者不具有市场、技术、资源、竞争优势和资产增值价值;及

2)最近三年发生重大违约事件。

54号文对保险资金投资市场化、法治化债转股项目的范围扩大,反映了监管机构鼓励保险资金积极参与市场化、法治化债转股,这也是2020年4月16日发布《关于金融资产投资公司开展资产管理业务有关事项的通知》之后,鼓励保险资金助力债转股项目的又一大举措。有关保险机构如何设计债转股,保险资金如何依法合规地参与市场化债转股,保险机构如何与投资金融资产投资公司合作等内容,请参见本所于2020年10月28日发表的《春华秋实 | 险资助力市场化债转股综述》。

七

强化保险机构的管理责任

在进一步为保险资金直接股权投资松绑的同时,54号文亦强化了保险机构的内外部风险控制要求,主要包括:

1)保险机构内部应当建立完善财务性股权投资基本制度,明确拟投资企业的行业范围和主要条件,加强项目论证和风险管控,并报经董事会、经营管理层或其授权机构批准;

2)按照银保监会关于非重大股权投资的监管要求,履行财务性股权投资报告程序。

根据79号文的规定,保险公司进行非重大股权投资的,应当在签署投资协议后5个工作日内,向中国保监会报告,并提交以下材料:

◆专业机构提供的财务顾问报告、尽职调查报告和法律意见书;

◆投资团队及其管理经验说明;

◆董事会或者其授权机构的投资决议;

◆投资可行性报告、合规报告、关联交易说明、后续管理方案;

◆投资协议或者认购协议;

◆对投资机构的评估报告;

◆其他审慎性内容。

八

对保险资金投资私募股权投资基金的影响

54号文体现了《保险资金投资股权管理办法(征求意见稿)》的阶段性成果,一定程度上放宽了保险资金直接股权投资的行业及细化了对标的企业的风险管理。根据我们相关的实务经验,保险机构在投资基金时,通常会按照79号文等规定,要求基金的管理人承诺基金不得投资法律法规禁止保险资金投资的行业或领域,例如:不符合国家产业政策、不具有稳定现金流回报预期或者资产增值价值、高污染、高耗能、未达到国家节能和环保标准、产能过剩、技术附加值较低的企业及商业住宅项目等。未来,保险机构在投资基金时可能会参照54号文的最新规定对通过基金间接投资的标的企业提出更高的要求。

九

结语

长期以来,保险资金股权投资风格相对审慎,标的企业是否能提供安全稳定的现金流回报和收益一直是其重要的考虑因素。虽然54号文增加了保险机构开展股权投资的范围和选择空间,但保险机构仍会偏好选择与其自身业务有协同效应的行业。54号文对实体经济的实质增效作用需要长期实践并有待进一步观察。