为促进粤港澳大湾区居民个人跨境投资便利化,2020年6月29日,中国人民银行(“央行”)、香港金融管理局(“香港金管局”)、澳门金融管理局(“澳门金管局”)联合发布相关公告(“《公告》”),决定在粤港澳大湾区开展“跨境理财通”业务试点(以下简称“跨境理财通”)。跨境理财通的正式启动时间和实施细则将另行规定。

目前内地与香港之间的股票市场互联互通、债券通及基金互认等业务(尤其是同为资产管理业务的基金互认业务)与跨境理财通业务既有一定的相似性,也存在一定的差异。本文将结合目前内地与香港之间关于基金互认业务的相关监管规定和操作实务,对《公告》作简要解读。

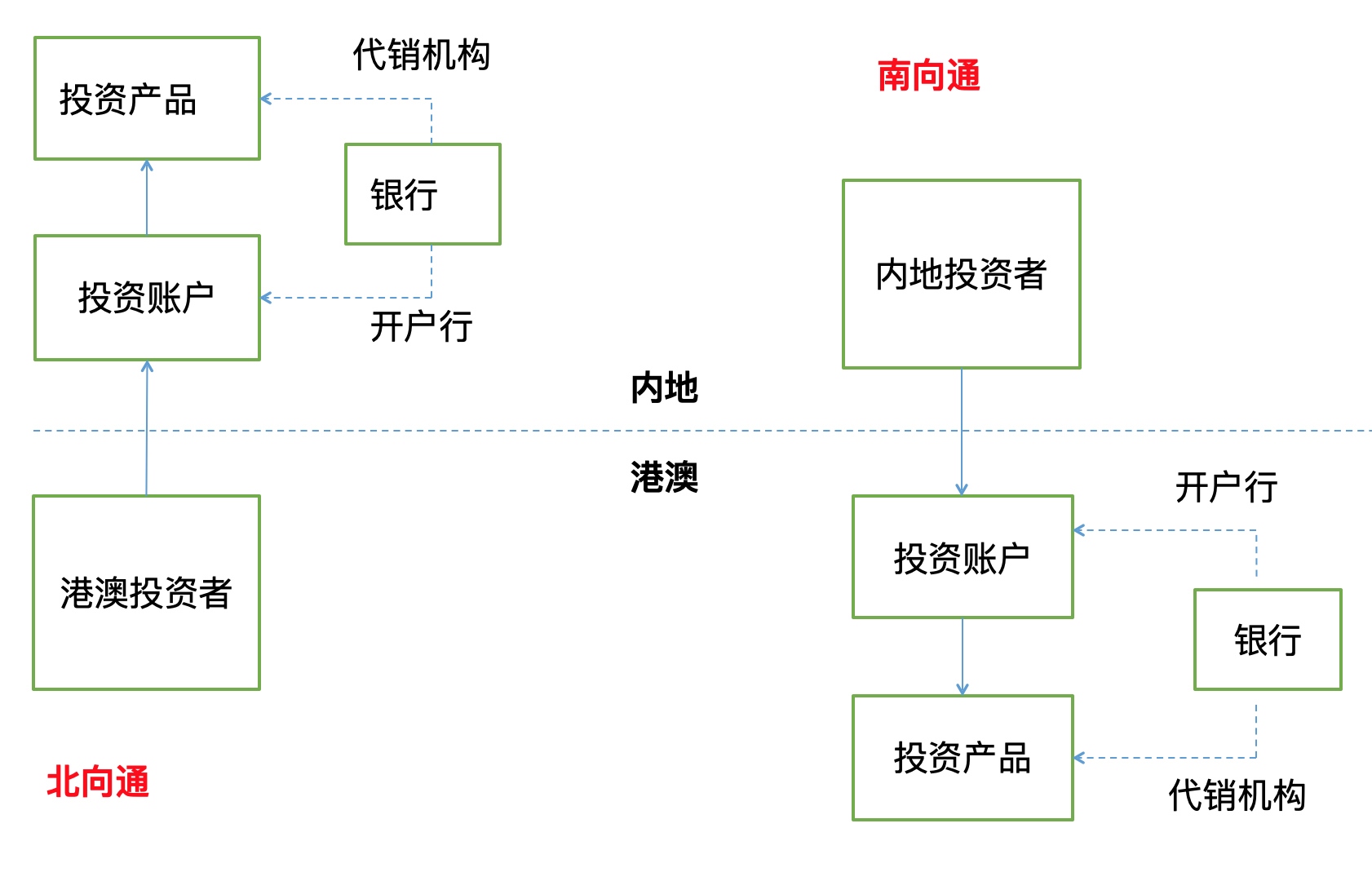

1、资金流向

图片来源:作者绘

内地投资者仅限于粤港澳大湾区内地城市(含广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市、肇庆市九个城市)的个人投资者。

2、额度

对“北向通”和“南向通”跨境资金流动实行总额度和单个投资者额度管理,总额度通过宏观审慎系数动态调节。额度的设定及其控制尚待实施细则进一步规定。

3、人民币及外汇

“北向通”和“南向通”业务资金通过账户一一绑定实现闭环汇划和封闭管理,使用范围仅限于购买合资格的投资产品。资金汇划使用人民币跨境结算,资金兑换在离岸市场完成。

4、实施细则

“北向通”和“南向通”投资者资格条件、投资方式、投资产品范围、投资者权益保护和纠纷处理等由央行、银保监会、证监会、外汇局、香港金管局、香港证监会、澳门金管局(统称“各监管机构”)商议确定。

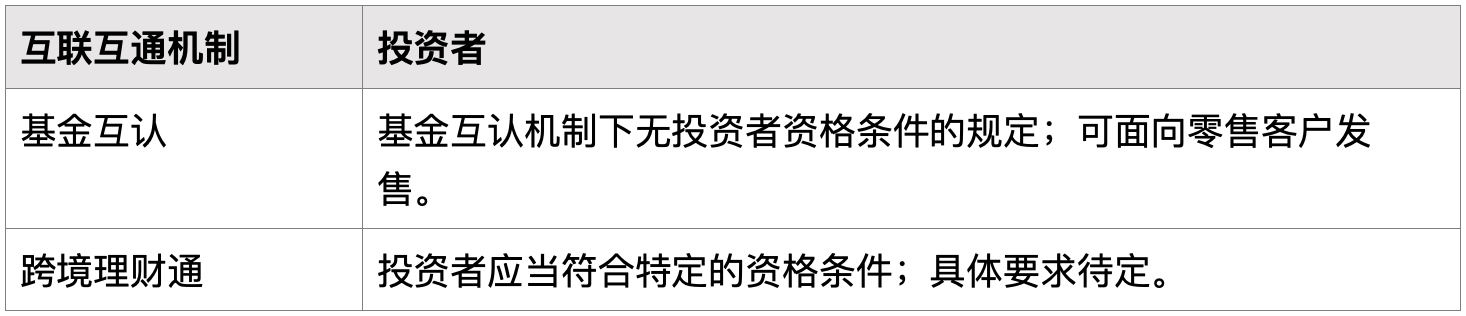

(1)

投资者资格条件

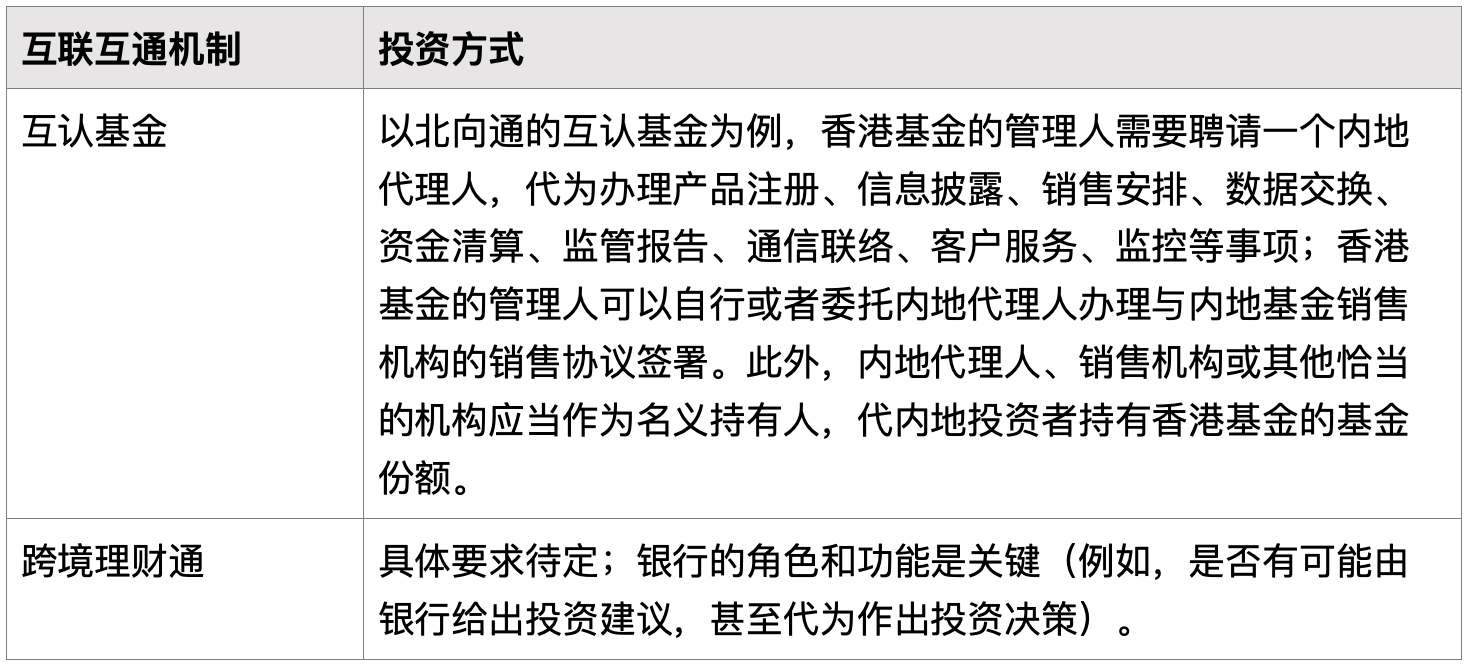

(2)

投资方式

(3)

投资产品范围

(4)

投资者权益保护和纠纷处理

5、跨境理财通的好处

跨境理财通是对现有资产管理渠道的重要补充,将为大湾区的居民带来诸多好处。

相较于通过QDII、RQDII、QDLP和QDIE项目间接进行境外投资,南向通的跨境理财通业务中的内地个人投资者可直接投资于境外投资产品。类似的,相较于通过QFII和RQFII项目间接进行境内投资,北向通的跨境理财通业务中的港澳个人投资者可直接投资于境内投资产品。

基金互认下可向香港投资者销售的投资产品仅限于证监会监管的公募基金,但是跨境理财通下还可以包括银保监会监管的公募理财产品。

互认基金业务中可向内地投资者销售的香港基金应当事先向证监会注册,这一流程至少需要数月的时间;对于香港的基金管理人而言,互认基金业务中的50%-50%要求(即,任何一只香港互认基金在内地的销售规模占这只基金总资产的比例不高于50%)对于他们在内地的基金销售有不小的影响。希望跨境理财通业务不存在这类限制。

6、挑战

“跨境理财通”遵循三地个人理财产品管理的相关法律法规,同时尊重国际惯例做法。这一规定看似简单,但是实操难度恐怕会比较大。

在跨境业务中,与“了解你的客户”(KYC)、反洗钱、金融账户涉税信息自动交换(CRS)以及投资者适当性等相关的事项,不仅对于各监管机构制定恰当的监管规则是个挑战,对于各参与方(例如,银行、投资者及各类资管产品的管理人)的实操能力也将是一个严峻的考验。